중국에서 금융위기의 새로운 신호가 감지됐다. 금융시스템이 얼마나 스트레스를 견딜 수 있는지 보여지는 지표인 예금ㆍ대출비율(예대율) 비율이 올라 중국 은행권의 불안정한 상태를 시사하고 있다고 16일(현지시간) 블룸버그통신이 보도했다.

예대율이 높을수록 은행 자산구조가 불안정해 건전성이 악화하고 있음을 의미한다. 국제 신용평가사 스탠더드앤드푸어스(S&P)는 중국 정부 통계 대신 은행 대차대조표에 잡히지 않는 부외거래까지 포함해 자체적으로 예대율을 산출한 결과 6월 말 기준 중국 50대 은행의 조정 예대율이 80%에 달했다고 분석했다. 이는 지난 2013년의 70%에서 급등한 것이다. S&P는 일부 중소은행은 이미 이 비율이 100%를 넘었다고 추정했다.

한편 중국 정부의 공식 집계에 의한 예대율은 9월 말 67%에 불과했다. 이는 지난해 10월 정부가 예대율 최대 75%라는 제한규정을 폐지할 당시의 66%에서 불과 1%포인트 높아진 것이다.

S&P는 모든 대출 형태의 자산과 은행들의 회사채 투자, 기업여신은 물론 예금 방면에서는 자산관리상품(WMP)까지 집계에 포함해 해당 데이터를 정부와는 다르게 산출했다. S&P는 중국에서 특히 중소은행들이 적극적으로 그림자은행에 뛰어들고 WMP라는 저축 유사 상품도 판매하는 등 부외거래가 늘어났기 때문에 정부 공식 통계가 현실과는 맞지 않다고 덧붙였다.

랴오창 S&P 이사는 “예대율이 100%에 이르러도 즉각적으로 혼란이 일어나지는 않는다”며 “그러나 이는 중국의 전반적인 예금 기반이 소진됐다는 것을 의미하며 예금자들이 은행에 대한 신뢰를 잃어버리면 금융시스템이 심각하게 불안정해질 것”이라고 설명했다. 이어 “앞으로 2~3년이 중국이 예대율을 억제하기 위한 중요한 시간이 될 것”이라며 “통제에 실패하면 중국은 중대한 위기에 빠질 것”이라고 경고했다.

S&P의 조정 예대율만 살펴봐도 중국은 여전히 많은 다른 국가에 비해 낮은 편이다. 그러나 랴오 이사는 “중국의 빠른 대출 증가세와 신용 수익 감소, 부실채권 증가로 인해 미래 금융위기에 대비한 완충장치 역활로서 예금의 중요성이 커지고 있다”고 지적했다.

그동안 예금은 경제성장 속도와 발맞춰 빠르게 늘어나면서 중국 금융시스템의 기반을 형성해왔다. 은행들은 풍부한 예금을 바탕으로 안정적이고 낮은 비용에 자금을 조달해 신용을 확대해 왔다. 중국 가계와 기업의 은행예금 규모는 22조 달러(약 2경5678조 원)로 세계 최대 수준이다.

그러나 중국이 지난 9년간 경제성장을 지탱하고자 신용 팽창을 허용했기 때문에 탄탄한 예금 기반으로도 늘어나는 부채를 감당할 수 있을지 우려가 고조되고 있다. 블룸버그에 따르면 현재 중국의 국내총생산(GDP) 대비 총부채 비율은 247%에 이르고 있다.

대출이 예금을 넘어서는 단계에 이르게 되면 은행들은 예금보다 훨씬 불안정한 은행간 대출에 의존할 수밖에 없게 된다. 지난 2013년 6월 일어났던 중국 신용경색 사태는 은행간 대출의 취약한 측면을 여실히 드러냈다고 통신은 전했다.

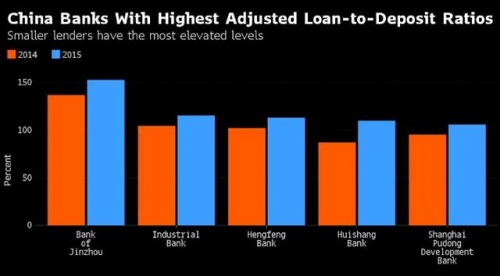

S&P는 “현재 중국 일부 은행은 이미 위험영역에 진입했다”며 “진저우은행은 조정 예대율이 지난해 말 153%에 달했으며 은행간 대출이 전체 자금조달에서 차지하는 비중은 43%에 이르렀다”고 경고했다. 흥업은행은 같은 기간 조정 예대율이 115%, 은행간 대출 비중은 39%를 각각 기록했다.

![워너브러더스, 파라마운트와 협상 재개 소식에 상승 [오늘의 뉴욕증시 무버]](https://img.etoday.co.kr/crop/85/60/2296809.jpg)

![뉴욕증시, AI 경계감 속 저가 매수세에 강보합 마감…나스닥 0.14%↑[종합]](https://img.etoday.co.kr/crop/85/60/2296543.jpg)

![국제유가, 美·이란 협상 진전 소식에 하락세…WTI 0.99%↓[상보]](https://img.etoday.co.kr/crop/85/60/2188948.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)