국내 제약업계에서 연간 생산실적이 100억원 미만인 중소제약사가 지속적으로 증가하는 것으로 나타났다. 반면 1000억원 이상의 생산실적을 올린 업체 수는 좀처럼 늘지 않고 있다. 제약사들이 자체 개발 의약품보다 도입 제품으로 외형을 키우고 한정된 시장에서 '나눠갖기식' 경쟁을 펼치며 '하향 평준화’ 현상이 뚜렷해지고 있다는 분석이 나온다.

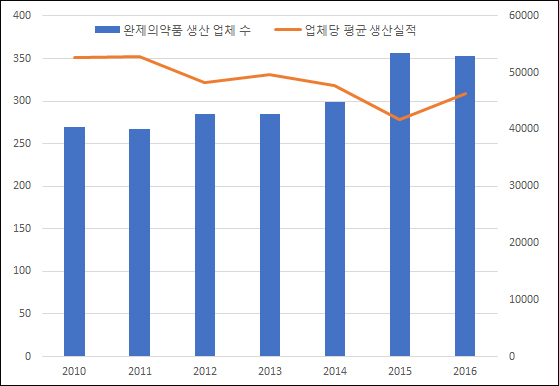

19일 식품의약품안전처가 발간한 ‘2017년 식품의약품통계연보’에 따르면 지난해 완제의약품 생산 업체는 353곳으로 집계됐다. 2015년 356곳보다 3곳 줄었지만 2010년 270곳보다 30.7% 늘 정도로 지속적인 증가세를 나타냈다.

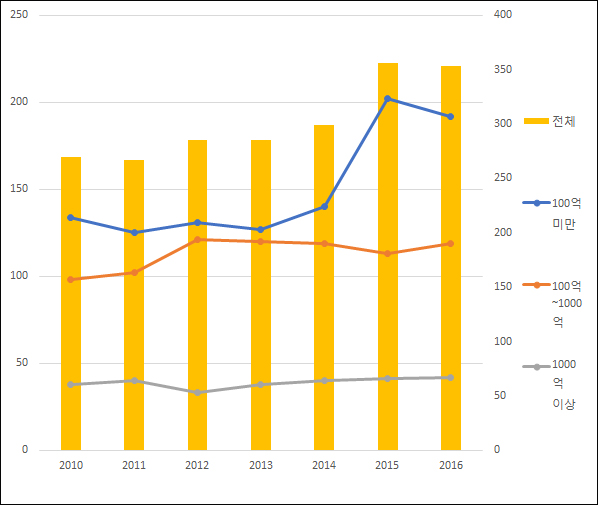

생산실적 규모별 추이를 보면 소규모 업체의 증가세가 두드러진 반면 대형 업체 수는 큰 변동이 없었다.

생산실적 100억원 미만, 100억~1000억원, 1000억원 이상 등 3개 구간으로 나눠 분석한 결과 생산실적 100억원 미만 업체 수는 2010년 134곳에서 지난해 192곳으로 43.3% 늘었다. 같은 기간 100억~1000억원 업체 수는 98곳에서 119곳으로 21.4% 증가했고, 1000억원 이상은 38곳에서 42곳으로 4곳 늘었다.

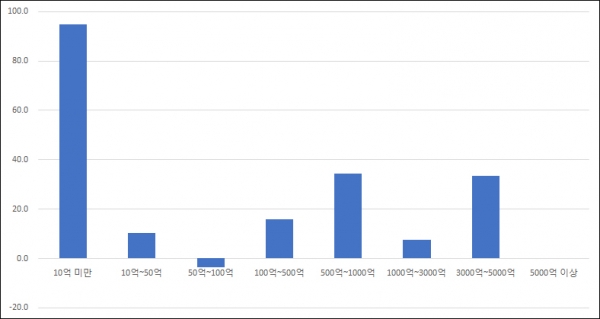

세부 구간으로 살펴보면 생산실적 10억원 미만 업체는 2010년 57곳에서 지난해 111곳으로 94.7% 늘었고 500억~1000억원 업체가 29곳에서 39곳으로 34.5% 증가했다. 같은 기간 생산실적 50억~1000억원 업체는 28곳에서 27곳으로 1곳 감소했고, 5000억원 이상 업체는 5곳으로 동일했다.

소규모 생산실적의 제약사가 큰 폭으로 늘었음에도 1000억원 이상의 업체 수가 변동이 없다는 점은 중소제약사에서 대형제약사로 성장하는 사례가 미미하다는 것을 의미한다.

예를 들어 100억~1000억원 업체 수가 2010년 98곳에서 지난해 119곳으로 늘었다는 것은 기존에 100억원 미만의 생산실적을 기록했던 업체 중 21곳이 100억원 이상의 규모로 성장했을 것이란 관측이 가능하다.

물론 1000억원 이상의 생산실적을 기록하던 업체가 100억~1000억원 구간으로 추락했을 가능성도 배제할 수 없지만 사례는 많지 않을 것으로 추정된다. 통상 의약품 사용량의 증가로 국내 시장에 진입하는 제약사들은 전반적으로 생산실적이 상승흐름을 그린다는 가정에서다. 지난해 전체 완제의약품 생산실적은 16조3324억원으로 2010년 14조2347억원보다 14.7% 성장했다.

생산실적 1000억원 이상의 업체 수가 2010년 38곳에서 42곳으로 4개 증가했다는 점은 지난 7년 간 생산실적 1000억원 미만 업체가 1000억원 이상으로 성장한 업체 수가 많지 않았다는 것을 의미한다.

실제로 제약사들의 평균 생산실적은 오히려 뒷걸음질쳤다. 2010년 270개사가 14조2347억원어치를 생산, 업체당 평균 527억원의 생산실적을 기록했는데 지난해에는 353개사가 16조3324억원어치를 생산, 업체당 평균 463억원으로 하락했다.

생산실적 5000억원 이상을 기록한 대형제약사의 경우 2010년 평균 6176억원에서 지난해 6171억원으로 소폭 감소했다. 대형제약사들은 지난 몇 년간 비약적인 매출 성장세를 기록했지만 자체 생산한 제품의 실적은 감소했다는 의미로 풀이된다.

이는 상당수 제약사들은 자체생산 제품보다는 다른 제약사, 특히 다국적제약사로부터 도입한 신약의 판매로 외형 성장을 이뤘다는 분석이 가능하다.

전반적으로 국내 의약품 시장에서 활동하는 업체 수는 크게 늘었음에도 정작 자체 생산제품으로 성장하는 업체는 많지 않다는 결론으로 이어진다.

이는 국내 의약품 시장의 환경 변화와도 무관하지 않다는 지적이 나온다. 업계에서는 국내 의약품 진입 장벽이 낮아지면서 새롭게 시장에 뛰어드는 제약사가 증가한 것으로 진단한다.

지난 2011년 11월 공동 생동 규제가 폐지된 이후 다른 업체에서 제네릭을 생산해 허가받는 ‘위탁 제네릭’이 크게 늘었다.

여기에 지난 2014년 의약품을 생산하는 모든 공장은 3년마다 식약처가 정한 시설기준을 통과해야 의약품 생산을 허용하는 내용의 ‘GMP 적합판정서 도입’이라는 새로운 허가 제도를 시행하면서 허가용 의약품을 의무적으로 생산해야 하는 규정이 큰 폭으로 완화됐다.

기존에는 다른 업체가 대신 생산해주는 위탁 의약품이 허가를 받으려면 3개 제조단위(3배치)를 미리 생산해야 했지만 적합판정을 통과한 제조시설에서 생산 중인 제네릭을 제품명과 포장만 바꿔 허가받을 때 절차가 간소화됐다.

약가제도도 제네릭 시장 진입 장벽 완화에 기여했다. 보건복지부는 지난 2012년부터 시장에 뒤늦게 진입한 제네릭도 최고가격(특허 만료 전 오리지널 의약품의 53.55%)을 받을 수 있도록 했다.

기존에는 제네릭 진입 시기가 늦을 수록 가격이 떨어지는 ‘계단형 약가제도’를 운영했다. 최초에 등재되는 제네릭은 특허 만료 전 오리지널 의약품 약가의 68%를 받고, 이후에는 한달 단위로 10%씩 깎이는 구조다.

과거에는 제약사들이 뒤늦게 제네릭을 발매할수록 낮은 가격을 받기 때문에 후발주자들이 무분별하게 시장에 진입할 수 없었지만 약가제도 개편 이후 시장에 늦게 진입해도 높은 가격을 받을 수 있다는 이유로 제약사들은 뒤늦게 제네릭 시장을 두드리는 현상이 많아졌다.

업계 한 관계자는 “국내제약사들이 시장 경쟁력을 갖춘 신제품 개발 성과는 열악한 상황에서 한정된 제네릭 시장에서 나눠갖기식 경쟁을 펼치면서 전반적으로 하향평준화 현상이 두드러지는 추세다”라고 진단했다.

![[종합] 현대차그룹, 새만금에 9조 투자…로봇·AI·수소 ‘미래산업 전초기지’ 구축](https://img.etoday.co.kr/crop/140/88/2289853.jpg)

![“은퇴 자산관리, ‘절약’보다 ‘전략’ 중요⋯퇴직하고도 월급 받도록 설계해야” [와이즈포럼]](https://img.etoday.co.kr/crop/140/88/2301292.jpg)

![김범석 쿠팡 의장 “개인정보 유출 사과”⋯첫 육성 입장 발표 [쿠팡 컨콜]](https://img.etoday.co.kr/crop/140/88/2208622.jpg)

![중동 정세 악화에 국내 기업 ‘비상’…현지 인력 안전 점검 [하메네이 사망]](https://img.etoday.co.kr/crop/85/60/2301458.jpg)

![호르무즈 봉쇄 현실화에…韓 정유·항공·해운 ‘동시다발 비상’ [하메네이 사망]](https://img.etoday.co.kr/crop/85/60/2301498.jpg)

![애플도 따라하기 어렵다…삼성전자 “프라이버시 디스플레이 특허 대거 등록” [언팩 2026]](https://img.etoday.co.kr/crop/85/60/2301490.jpg)

![코스닥 자금 몰린다…에코프로 중심 2차전지 재부상 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2301304.jpg)

![와이즈포럼 ‘미래에셋과 함께하는 연금·ETF 투자전략’ [포토]](https://img.etoday.co.kr/crop/300/190/2301262.jpg)