가계부채 문제가 여전히 풀릴 기미를 보이지 않고 있는 것으로 나타났다. 또 부동산경기 호황에다 분양물량 급증에 따른 지출 증가로 가계가 경제에 공급한 자금은 역대최저 수준을 기록했다. 반면 정부가 공급한 자금은 가계 수준에 육박했다. 가계, 정부, 기업으로 나뉘는 경제주체 중 전통적으로 자금공급 주체였던 가계의 지위가 무색해지는 대목이다.

가계 및 비영리단체에서 가계란 일반가계 뿐만 아니라 소규모 개인사업자를 포함하며 비영리단체란 소비자단체, 자산·구호단체, 종교단체, 노동조합, 학술단체 등 가계에 봉사하는 비영리단체를 말한다. 통상 포괄해서 가계라고 부르고 있다.

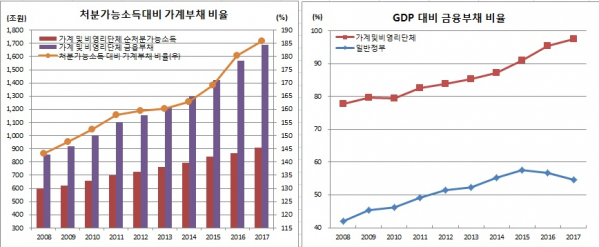

반면 공기업 등을 제외한 일반정부의 부채규모는 2016년 932조9260억원에서 2017년 944조7370억원으로 11조8110억원 늘어나는데 그쳤다. 이에 따라 GDP대비 부채비중도 54.6%로 2013년 52.3% 이후 가장 낮았다. 이는 지난해 11조300억원 규모의 추가경정예산(추경)을 편성했음에도 불구하고 세입 증가 등으로 금융자산규모가 전년대비 110조4970억원 늘어난 1569조5570억원을 기록한 것이 영향을 미친 것으로 풀이된다.

다만 한은은 가계의 금융자산도 2016년 3390조4300억원에서 2017년 3667조6140억원으로 늘었다는 점을 강조한다. 실제 금융부채대비 금융자산배율은 2.17배로 2016년(2.16배)에서 상승했다.

박동준 한은 자금순환팀장은 “가계부채 규모가 우려할만한 수준”이라면서도 “주가상승 등에 따른 자산 증가가 부채 증가를 앞서 금융부채대비 금융자산배율은 소폭 개선됐다”고 설명했다.

한편 지난해 자금운용에서 조달(빚)을 뺀 순자금운용규모는 가계의 경우 50조9250억원을 기록했다. 이는 2009년 국제기준(2008SNA)이 변경된 이래 가장 낮은 수준이다. 직전 최저치는 2010년 기록한 59조3000억원이었다. 정부는 49조1670억원에 달해 역대 최고치를 경신했다. 공기업을 포함한 기업(비금융법인기업)은 마이너스(-)14조4410억원을 보였다.

가계의 경우 신규주택 구입 확대 등이, 일반정부의 경우 세입증가가, 기업은 설비투자와 건설투자가 원인이 됐다. 실제 지난해 주거용 건물건설은 107조3000억원으로 전년(90조5000억원)대비 크게 늘었다. 국세수입과 통합재정수지는 2016년 각각 242조6000억원과 16조9000억원에서 2017년 각각 265조4000억원과 24조원으로 늘었다.

민간 설비투자와 건설투자도 각각 139조원과 232조8000억원으로 전년(각각 121조원, 209조4000억원)보다 증가했다.

한편 가계의 경우 지난해 채권과 주식 및 펀드에서 자금을 비교적 많이 뺀 것으로 나타났다. 채권에서는 11조7540억원이, 지분증권 및 투자펀드에서는 2조8090억원이 줄었다. 국고채(-8조8300억원)와 주식 및 채권형 등 투자펀드지분(-3조9440억원)이 줄었고, 거주자 발행주식 및 출자지분 투자도 160억원으로 전년(9조9110억원)대비 급감했다. 차익실현에 나서면서 규모가 줄었다는게 한은측 설명이다.

빚을 내는 것 역시 장기대출금은 2016년 115조9790억원에서 2017년 92조7470억원으로 감소한 반면, 단기대출금은 같은기간 26조3580억원에서 26조8070억원으로 되레 늘었다. 정부의 주택담보대출 규제로 인해 비교적 장기대출인 주담대가 감소한 반면, 상대적으로 단기대출인 신용대출 등이 늘었기 때문으로 보인다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

!["구세대 실손, 돈 주고서라도 정리?"... 금융당국 ‘재매입’ 카드에 업계 고심 [닫히는 실손보험]](https://img.etoday.co.kr/crop/85/60/2311484.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/85/60/2177153.jpg)

![“단독 가입요? 다른 보험도 같이 드셔야 합니다” [닫히는 실손보험]](https://img.etoday.co.kr/crop/85/60/2311376.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)