우리나라의 대표적인 수출 품목 가운데 하나였던 디스플레이가 휘청거리고 있다. 중국 업체가 대거 진입하며 공급 과잉 현상이 이어지고 있고, 가격 하락세도 무섭다. 설상가상으로 세계 1위 자리는 중국 업체에 내줬고, 실적 악화에 탈출구도 보이지 않는다. 국내 기업들은 살아남기 위해 기존 LCD에서 OLED로 사업 구조를 바꾸고 있지만, 제대로 수익을 내기까지 얼마나 시간이 걸릴지 알 수 없는 상황이다.

한국기업평가는 최근 ‘중국 디스플레이업체, 더 이상 팔로어(Follower)가 아니다 - BOE 10.5세대 라인 가동의 시사점’ 리포트를 통해 한국 디스플레이 업계의 위기 상황을 분석했다.

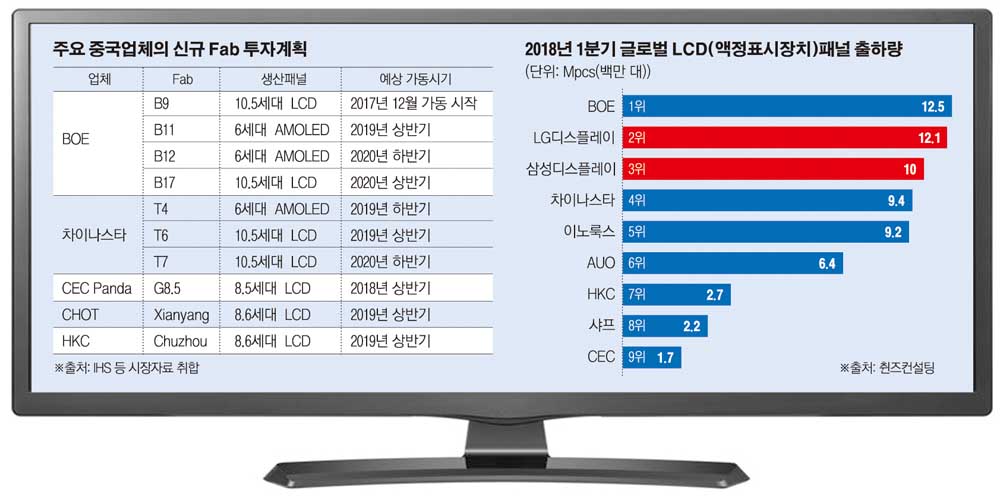

한기평은 “올해 디스플레이 업계의 최대 화두는 BOE의 10.5세대 라인 가동”이라며 “글로벌 대형패널 시장 내 수위권의 생산능력을 확보한 중국 최대 패널업체 BOE는 애초 올 상반기에 가동할 예정이었던 10.5세대 LCD 생산라인을 지난해 12월에 앞당겨 가동했다”고 밝혔다. 주력 생산제품은 65인치와 75인치 TV용 패널이다. 10.5세대 라인의 수율도 예상보다 빠르게 정상화되고 있는 것으로 파악된다. 한기평은 “2020년까지 다수의 중국 기업 신규 팹 가동이 예정돼 있어 LCD시장의 공급과잉은 더욱 심화될 것”이라며 “BOE, 차이나스타, CEC 판다 등의 중국업체는 정부의 지원 아래 8.5세대 이상의 LCD 라인과 6세대 AMOLED 라인 위주로 투자를 진행하고 있다”고 했다. LCD 시장에서의 지배력을 더욱 공고히 하고, OLED 시장 진입도 본격화하겠다는 취지로 풀이된다.

한기평은 디스플레이 시장의 만성적인 공급과잉 기조에도 불구하고, 중국의 공격적인 투자가 지속되는 배경으로 내수시장에 대한 자신감을 꼽았다. 중국은 전 세계 최대 인구수와 2위의 경제 규모를 보유하고 있는 거대 시장이다. 여기에 자국 기업을 육성하기 위한 중국 정부의 지원정책이 더해지면서 중국디스플레이 업체에 우호적인 내수 환경이 조성되고 있다는 분석이다. 현지 세트 메이커(화웨이, 샤오미, 오포, 비보, 하이어, 하이센스 등)와 동반육성을 통해 수직계열화를 강화 시키겠다는 전략도 내비친다.

특히 중국 정부는 디스플레이를 국가 차원의 중점 육성 산업으로 지정하고, 다방면의 정책적 지원을 아끼지 않고 있다. 대부분의 신규 팹 투자는 지방정부와의 공동 투자를 통해 이뤄진다. 보조금, 세제혜택 등 다양한 실질적 지원이 실행되고 있다. 한기평은 “중국 디스플레이업체는 패널가격 하락에 따른 손실을 보전하기 위해 투자를 조절할 유인이 크지 않은 상황”이라고 분석했다.

한기평은 “BOE는 애플의 맥북, 삼성전자의 LCD TV 등 주요 글로벌 세트메이커에 패널을 공급하면서 이미 품질과 기술력을 검증받은 상태”라며 “중국이 예상보다 빨리 LCD시장의 주도권을 잡으면서 국내업체의 입지가 축소되고 있다”고 밝혔다.

더 큰 문제는 한국기업이 아직 주도하고 있는 OLED도 안전지대가 아니라는 데 있다. 중국은 중소형 OLED패널을 중심으로 공격적인 설비투자를 진행하고 있다. 특히 LG디스플레이가 중소형 OLED패널을 본격적으로 양산하는 2019년에는 BOE, Visionox 등 중국 업체도 가세하면서 경쟁이 치열해질 것으로 전망된다. 중국은 화웨이, 샤오미, 오포, 비보 등 스마트폰 세트메이커가 글로벌 톱10의 시장 지위를 확보하고 있다. 최근엔 보급형 제품을 넘어 프리미엄 라인업도 확충하고 있어 자국 브랜드를 중심으로 OLED 패널을 확산시킬 것으로 예상된다. 반면 LG디스플레이는 LG전자의 스마트폰사업이 부진해 OLED 패널 수주를 위해 외부경쟁이 불가피한 상황이라는 게 한기평의 판단이다.

대형 OLED패널은 LG디스플레이가 당분간 독보적인 시장지배력을 유지할 것으로 전망된다. 다만 한기평은 “글로벌 TV수요가 정체돼 있고, 교체주기가 대체로 7년 이상인 점을 고려하면 OLED TV가 활성화되기까지 상당 기간이 소요될 것으로 예상된다”고 지적했다.

![[종합] 현대차그룹, 새만금에 9조 투자…로봇·AI·수소 ‘미래산업 전초기지’ 구축](https://img.etoday.co.kr/crop/140/88/2289853.jpg)

![“은퇴 자산관리, ‘절약’보다 ‘전략’ 중요⋯퇴직하고도 월급 받도록 설계해야” [와이즈포럼]](https://img.etoday.co.kr/crop/140/88/2301292.jpg)

![김범석 쿠팡 의장 “개인정보 유출 사과”⋯첫 육성 입장 발표 [쿠팡 컨콜]](https://img.etoday.co.kr/crop/140/88/2208622.jpg)

![중동 정세 악화에 국내 기업 ‘비상’…현지 인력 안전 점검 [하메네이 사망]](https://img.etoday.co.kr/crop/85/60/2301458.jpg)

![호르무즈 봉쇄 현실화에…韓 정유·항공·해운 ‘동시다발 비상’ [하메네이 사망]](https://img.etoday.co.kr/crop/85/60/2301498.jpg)

![애플도 따라하기 어렵다…삼성전자 “프라이버시 디스플레이 특허 대거 등록” [언팩 2026]](https://img.etoday.co.kr/crop/85/60/2301490.jpg)

![코스닥 자금 몰린다…에코프로 중심 2차전지 재부상 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2301304.jpg)

![와이즈포럼 ‘미래에셋과 함께하는 연금·ETF 투자전략’ [포토]](https://img.etoday.co.kr/crop/300/190/2301262.jpg)