실손의료보험에 가입해놓고 정작 보험금을 청구하지 않는 사람이 10명 중 6명으로 조사됐다. 금액이 많지 않은 데다, 절차가 번거롭기 때문이다.

보험연구원이 코리아리서치에 의뢰해 전국 만 20세 성인남녀 2440명을 대상으로 설문조사를 한 결과, 의료기관이나 약국에 방문한 적이 있는 사람 중 진료비와 약제비를 지급한 뒤 보험사에 보험금을 청구한 경험이 있다고 응답한 비중은 38.1%였다고 17일 밝혔다. ‘경험이 없다’고 응답한 61.8%보다 23.8%가량 낮은 수준이다.

실손보험을 청구하지 않은 이유로는 ‘금액이 소액이어서’라는 응답이 90.6%로 가장 많았다. 그 뒤로 ‘팩스 청구 혹은 보험회사 직접방문 청구 등이 번거로워서’(5.4%), ‘시간이 없어서’(2.2%), ‘진단서 발급비용 등 비용이 지출돼서’(1.9%) 등 순이었다.

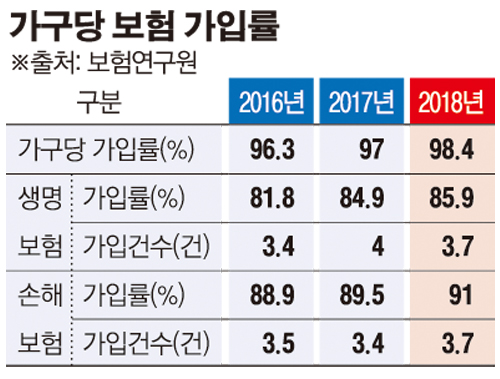

올해 가구당 보험가입률은 98.4%로 1년 전보다 1.4%포인트 올랐다. 생명보험은 1%포인트 상승했고, 손해보험은 1.5%포인트 올랐다. 개인별 보험가입률도 지난해보다 2.2%포인트 높아진 96.7%로 집계됐다. 생명보험은 1.3%포인트, 손해보험은 1.6%포인트 높아졌다.

생명보험 질병 보장보험과 손해보험 상해보험에 가입할 의향이 있다고 응답한 비율도 각각 10.3%, 5.4%로 지난해 8.5%, 2.9%보다 높아졌다. 하지만 나머지 보험종목은 유사하거나 낮아 전반적인 보험수요는 감소할 것으로 보인다고 보험연구원 측은 예측했다.

‘인터넷 혹은 모바일 인터넷을 통해 금융상품을 구매한 경험이 있다’고 응답한 비율은 16.2%였다. 인터넷으로 금융상품에 가입한 이유로는 ‘보험료 혹은 수수료가 저렴해서(예ㆍ적금의 경우 금리가 높아서)’가 51.3%로 가장 많았다. 그밖에 ‘금융기관에 직접 방문하는 것보다 온라인을 통한 가입이 편리해서’(41.9%), ‘금융기관 종사자 혹은 보험설계사를 만나는 것이 부담스러워서’(6.8%) 등의 응답도 있었다.

경제적으로 노후를 대비하고 있다는 응답은 줄었다. 경제적으로 노후를 대비하고 있다는 응답은 54.1%로 1년 전 61%보다 낮아졌다. 노후 대비를 위해 가입하고 있는 상품으로는 공적연금이 44.2%로 가장 많았다. 그 뒤로 은행예금(22.0%), 부동산(11.1%), 연금저축(8.4%) 등 순이다.

노후대책이 미흡한 이유로는 ‘교육비, 의료비 등 시급하게 돈 쓸 곳이 많기 때문에’ 라는 응답이 38.8%로 가장 많았다. ‘소득이 너무 낮아서’(24.4%), ‘관심이 부족해서’(13.2%) 등도 있었다.

개인연금 가입자는 22.7%로 작년 28.7%보다 소폭 줄었다. 반면 개인연금 가입에 만족한다는 응답률은 71.5%로 지난해 69.6%보다 높아졌다. 개인연금에 만족하지 못하는 이유로는 ‘수익률이 낮아서’(45.0%)가 가장 많았고, ‘예상보다 연금액이 적을 것 같아서’(35.0%) 등이 있었다.

10명 중 7명가량은 퇴직연금에 가입하지 않은 상태다. 가입자 중에서는 DB형이 가장 많았고 그 뒤로 DC형, IRP 등 순을 보였다.

인공지능(AI)에 대한 신뢰는 아직 낮은 상황으로 조사됐다. 앞으로 AI가 금융상품의 가입을 권할 경우 가입할 의향이 있는지 묻자 ‘가입을 고려하겠다’는 응답은 28.8%에 그쳤다.

10명 중 9명은 사이버보험을 팔고 있다는 사실을 모르고 있었다. 사이버 금융범죄에 따른 금전적 손해를 보장하는 보험상품에 가입할 의향이 있는지 살펴본 결과 약 9.5%가 가입 의향을 밝혔다. 사이버 폭력 관련 보험상품에는 가입할 의향이 있는 사람은 약 4.3%였다.

자연재해 피해 보상 방안으로 자연재해보험이 적절하다고 응답한 비율은 38.2%였다. 하지만 앞으로 자연재해보험에 가입할 계획이 없다고 응답한 비중은 49.6%에 달했다.

한편 이번 설문조사는 보험연구원이 코리아리서치에 의뢰해 전국(제주 제외) 만 20세 이상 성인 남녀 2440명(유효표본)을 대상으로 했다. 최대 허용오차는 95% 신뢰수준에서 ±2.0%다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)