카드사의 가맹점 수수료 수입이 이미 2016년부터 카드 관련 비용을 감당하지 못하는 수준으로 확인됐다. 최근 금융당국이 내년도 카드수수료 인하 폭을 조율하면서 현재까지 알려진 방안보다 3000억 원 더 인하하는 방향으로 주문한 것으로 알려졌다. 하지만, 카드사는 인하 여력이 없는 것으로 해석돼 논란이 예상된다.

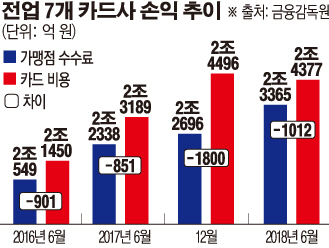

25일 금융감독원 금융통계정보시스템에 따르면, 2분기 전업 7개 카드사(신한, 삼성, 현대, 롯데, KB, 하나, 우리)의 가맹점 수수료는 2조3365억 원으로 집계됐다. 반면, 전체 카드 비용은 2조4377억 원으로, 가맹점 수수료와의 차이는 약 1012억 원 이상으로 나타났다.

실제로 카드사의 가맹점 수수료와 카드 비용 역전 현상은 2016년 1분기 이후 현재까지 계속되고 있다. 당시 가맹점 수수료 수입은 1조9933억 원이었지만, 카드 비용은 2조389억 원을 기록했다. 이후 평균 1000억 원가량 차이가 발생한 뒤 지금까지도 좁혀지지 않고 있다.

이런 상황에서 카드수수료 추가 인하는 카드사 수익 악화를 가속화할 것으로 전망된다. 지난 24일 신한카드의 3분기 당기순이익은 1131억 원으로 2분기 1425억 원보다 20% 이상 감소했다. 지난해 같은 분기 당기순이익 1479억 원에 비하면 24% 가까이 급감했다. 다른 카드사의 실적 역시 업계 1위인 신한카드의 실적 하락 규모와 비슷할 것으로 예상된다.

이는 7월부터 밴(VAN) 수수료 정률제 개편과 함께 시행된 카드 수수료율 상한선 인하(기존 2.5%→2.3%) 적용에 따른 것으로 풀이된다. 금융당국과 카드업계는 이번 정책으로 약 7000억 원의 수수료 절감이 이뤄졌다고 분석했다. 여기에 금융당국은 카드사의 마케팅 비용 감축 등을 근거로 일반 가맹점 수수료율을 0.23∼0.25%포인트 더 추가 인하하는 방안을 검토 중이다. 액수로는 약 3000억 원 규모다.

하지만, 이는 가맹점 수수료만으로 카드 비용을 감당하지 못하는 업계의 현실을 제대로 반영하지 못한 정책이라는 비판이 뒤따른다. 카드사가 수익 다양화를 위해 중금리대출과 카드론 확대를 시도하고 있지만, 정부의 가계대출 억제 기조에 막혀 여의치 않은 상황이다.

카드 업계 관계자는 “카드수수료를 무조건 인하할 것이 아니라, 대형업체와 소상공인에 수수료를 달리 적용하는 차등수수료제 등의 도입을 검토해야 한다”고 말했다.

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/140/88/2339687.jpg)

![[단독] 대이란 금융제재 명분 흔들렸다…한은, 멜라트 예치 거부 소송서 패소](https://img.etoday.co.kr/crop/140/88/2339839.jpg)

![디지털 자산 ‘락업 해제’가 투자 심리에 미치는 영향은 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2339726.jpg)

![[넥스블록][인기 검색 코인 톱15] 스텔라 급등 속 하이퍼리퀴드·AI 테마로 쏠린 시선](https://img.etoday.co.kr/crop/85/60/2340000.jpg)

![[넥스블록]5대 국내 코인거래소, 금융권 지분 경쟁·보안 강화·서비스 다변화로 재편](https://img.etoday.co.kr/crop/85/60/2339945.jpg)

![대출금리 내리고 예금은 오르고…5대 은행, 예대금리차 0.12%p 축소 [종합]](https://img.etoday.co.kr/crop/85/60/2339920.jpg)

![[넥스블록]“폴리마켓, 도박인가 금융인가” 각국 규제 엇갈린다](https://img.etoday.co.kr/crop/85/60/2339913.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

!['초록색 세이렌 로고를 향한 달라진 시선' [한컷]](https://img.etoday.co.kr/crop/300/190/2339918.jpg)