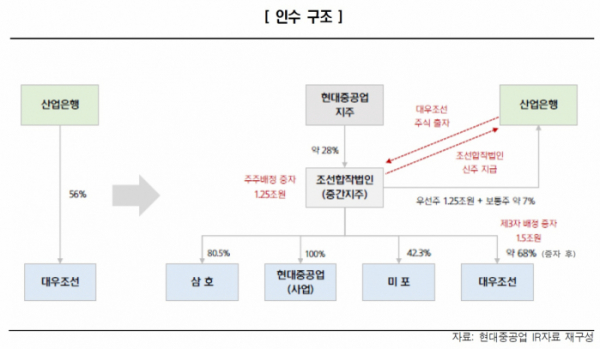

현대중공업의 대우조선해양 인수가 그룹의 조선업 의존도를 높이고 재무 부담을 확대해 신용등급에 부정적이란 분석이 나왔다.

7일 한국신용평가에 따르면 현대중공업그룹에서 조선업 매출 비중은 지난해 말 기준 약 32%, 자산 비중은 55% 수준이다. 대우조선 인수거래가 성사될 경우 조선업 매출 비중은 약 45%, 자산 비중은 약 64%로 그룹의 조선업 의존도가 높아질 전망이다.

그룹의 사업구조가 조선업황에 더 민감한 구조로 전환되는 것으로, 업황에 따라 그룹의 실적가변성이 확대되는 것이다.

한신평은 “대우조선해양은 공사손실충당금환입 등으로 지난해 비교적 양호한 수익성을 기록했지만, 올해는 저선가 수주분의 건조로 인해 수익성이 저하될 가능성이 높다”면서 “조선 사업에서 적정선가의 수주 확대가 지속되지 않을 경우, 그룹 조선 사업 비중 확대는 그룹 전반적인 수익성에 부담요인이 될 전망”이라고 판단했다.

또 “당분간 인수 대상의 안정적 수익성 확보는 불투명한 반면, 그룹의 재무부담 확대는 불가피하다”며 “이번 대우조선해양 인수 건은 그룹의 통합 신용도를 약화시킬 수 있는 사항으로, 지주사인 현대중공업지주의 신용도에 부정적인 요인”이라고 부연했다.

나이스신용평가 역시 이번 인수 건으로 향후 조선업 시황 변동이 현대중공업계열의 신용도에 미치는 영향이 확대될 것으로 관측했다.

나신평은 “상대적으로 신용도가 열위한 대우조선해양의 계열편입으로 인해 계열 내 조선업의 사업 및 재무적 비중이 확대될 것으로 보이는 점은 계열의 통합적인 신용도 개선을 제한할 것으로 예상된다”고 설명했다.

!['핵심 두뇌' 美·中으로…한국엔 인재가 없다 [韓 ICT, 진짜 위기다下]](https://img.etoday.co.kr/crop/140/88/2107847.jpg)

![교통비 또 오른다?…빠듯한 주머니 채울 절약 팁 정리 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2107738.jpg)

!["비트코인 살 걸, 운동할 걸"…올해 가장 많이 한 후회는 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2107772.jpg)

![베일 벗은 선도지구에 주민 희비 갈렸다…추가 분담금·낮은 용적률이 ‘복병’[1기 선도지구]](https://img.etoday.co.kr/crop/140/88/2107431.jpg)

![[2024마켓리더대상] 위기 속 ‘투자 나침반’ 역할…다양한 부의 증식 기회 제공](https://img.etoday.co.kr/crop/140/88/2107521.jpg)

![[오늘의 핫이슈] 한국은행, 11월 금융통화위원회…3.25% 기준금리 동결 전망](https://img.etoday.co.kr/crop/85/60/2107906.jpg)

![[오늘의 증시 리포트] “솔루엠, 바닥 확인…경쟁사 대비 여전한 저평가”](https://img.etoday.co.kr/crop/85/60/2107902.jpg)

![[글로벌 증시 요약] 美 뉴욕 증시, 추수감사절 연휴 앞둔 차익실현 매물 하락 마감](https://img.etoday.co.kr/crop/85/60/2107903.jpg)

![[오늘의 IR] 한국토지신탁ㆍGS건설ㆍGKLㆍ코스맥스ㆍ현대그린푸드 등](https://img.etoday.co.kr/crop/85/60/2106799.jpg)

![[오늘의 증시] 한미사이언스ㆍ현대ADMㆍ엔씨소프트ㆍ시지메드텍 등](https://img.etoday.co.kr/crop/85/60/2107304.jpg)

![[집땅지성] '제2의 용산' 광운대역세권 개발…10년 뒤 얼마나 오를까?](https://img.etoday.co.kr/crop/300/170/2107824.jpg)

!['기상관측 117년만' 역대 11월 중 가장 많은 눈 쌓인 서울 [포토]](https://img.etoday.co.kr/crop/300/190/2107766.jpg)