하나금융투자 김록호 연구원은 “해성디에스의 1분기 매출은 773억 원, 영업이익 5억 원으로 컨센서스를 대폭 밑돌았다”며 “실적 부진의 원인은 중국 중심으로 글로벌 IT제품 수요 부진으로 패키지 서브스트레이트와 IT제품향 리드프레임의 매출액이 감소했기 때문으로, 기투자분에 따른 감가상각비와 인건비 증가 등으로 고정비가 확대됐는데, 가동률이 하락하며 수익성 악화 폭도 예상보다 컸다”고 말했다.

김 연구원은 “1분기 실적 부진에 따라 향후 분기 및 연간 실적에 대한 두려움이 확대될 수밖에 없지만 글로벌 IT 수요가 바닥을 통과하며 회복세로 접어들었고, 1분기에도 3월부터는 실적이 정상화된 것으로 파악된다”며 “이러한 기조는 2분기 중 지속해 매출은 955억 원, 영업이익 85억 원으로 가파른 실적 정상화가 가능할 것”이라고 예상했다.

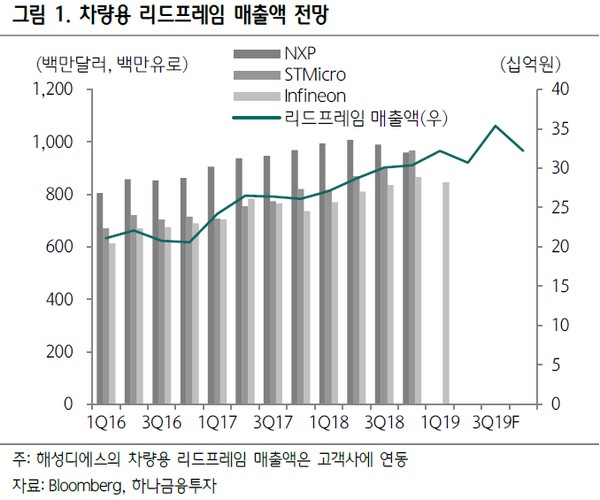

그는 “해성디에스의 투자 포인트는 자동차용 반도체 매출액의 꾸준한 성장으로 인한 차별화된 실적 시현”이라며 “1분기 실적 충격 안에서도 자동차용 매출액은 견조했으며 2019년 자동차용 리드프레임 매출액은 1304억 원으로 전년 대비 12% 증가하며 전사 외형 및 이익을 견인할 것”이라고 전망했다.

![[종합] 현대차그룹, 새만금에 9조 투자…로봇·AI·수소 ‘미래산업 전초기지’ 구축](https://img.etoday.co.kr/crop/140/88/2289853.jpg)

![“은퇴 자산관리, ‘절약’보다 ‘전략’ 중요⋯퇴직하고도 월급 받도록 설계해야” [와이즈포럼]](https://img.etoday.co.kr/crop/140/88/2301292.jpg)

![김범석 쿠팡 의장 “개인정보 유출 사과”⋯첫 육성 입장 발표 [쿠팡 컨콜]](https://img.etoday.co.kr/crop/140/88/2208622.jpg)

![[오늘의 주요공시] HD한국조선해양·현대리바트·토니모리 등](https://img.etoday.co.kr/crop/85/60/2299370.jpg)

![500조 퇴직연금 판도 바뀐다…'DB→DC·IRP' 대이동[500조 퇴직연금 전환 ①]](https://img.etoday.co.kr/crop/85/60/2300647.jpg)

![퇴직연금 어디에 넣지⋯“증권사 MP구독ㆍ로봇 어드바이저로 손쉽게 투자” [와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2301324.jpg)

![[급등락주 짚어보기] 태양광 에너지의 화려한 부활…HD현대에너지솔루션 '上'](https://img.etoday.co.kr/crop/85/60/2301315.jpg)

![[장외시황] 아이엠바이오로직스, 기관투자자 대상 수요예측 돌입](https://img.etoday.co.kr/crop/85/60/2301296.jpg)

![“은퇴 자산관리, ‘절약’보다 ‘전략’ 중요⋯퇴직하고도 월급 받도록 설계해야” [와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2301292.jpg)

![“타이밍 아닌 꾸준함이 비결”…연금 투자 ‘3·6·9·18 법칙’ 공개 [와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2301239.jpg)

![코스닥 자금 몰린다…에코프로 중심 2차전지 재부상 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2301304.jpg)

![와이즈포럼 ‘미래에셋과 함께하는 연금·ETF 투자전략’ [포토]](https://img.etoday.co.kr/crop/300/190/2301262.jpg)