‘기업들이 자금을 투자가 아니라 자사주 매입에 사용하고 있다’ ‘주주들이 단기성과에 치중한다’ ‘독점의 폐해’ 등 다양한 주장이 나왔지만 그 어떤 것도 만족할만한 해답을 주지는 못했다.

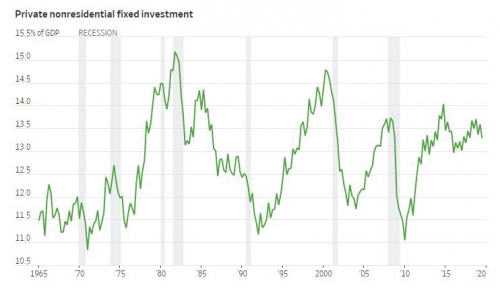

월스트리트저널(WSJ)은 19일(현지시간) 저금리 시대 최대 수수께끼인 기업 설비투자 부진과 관련해 ‘경기둔화에 새 공장 매력이 사라졌다’와 ‘혁신적 기술 분야는 많은 투자가 필요하지 않다’는 두 가지가 복합적으로 작용한 결과라는 이론을 제시했다.

신문은 먼저 뉴욕증시의 승자와 패자를 통해 저리(低利)의 자금이 기업을 거쳐 실물경제로 유입되는 것이 얼마나 어려운지를 분석했다. WSJ는 주식 투자자들이 미국의 경기둔화를 우려하면서 새로운 ‘파괴적 혁신’에 목말라 있다고 강조했다.

선진국의 경제성장에 의존하는 기업들은 어두운 실적 전망에 새로운 자본 확보에 굶주려 있다. 그러나 강한 성장세를 보이는 혁신적인 IT 기업들은 자금이 들어오더라도 대부분 투자로 간주되지 않는 프로그래머 확보, 브랜드 구축, 고객에 대한 보조금 등에 돈을 쓰고 있다.

증시의 승자를 살펴보면 위험이 낮고 확고한 사업을 가진 우량기업, 페이스북과 아마존, 넷플릭스와 구글 모회사 알파벳 등 이른바 ‘FANG’으로 대표되는 빠르게 성장하는 기업 등 두 종류의 기업이 꼽히고 있다. 양자 모두 자본에 쉽게 접근할 수 있지만 주주가 기업의 설비투자 확대를 독려하는 기업은 후자에 속한다. 문제는 새 기술을 보유한 기업들이 막대한 자본을 필요로 하는 경우가 많지 않다.

구체적으로 보자면 투자자들은 네슬레와 펩시, 프록터앤드갬블(P&G) 등 우량기업들이 새로운 공장을 건설하는 등 원대한 비전을 실현하려는 것에 시큰둥하다고 WSJ는 설명했다. 즉 일반적으로 안전하고 지루한 기업에는 큰 규모의 대출을 정당화하는 사업 확대 기회가 없다.

한편 ‘성장주’로 꼽히는 기업들은 굳이 낮은 금리에 돈을 빌리지 않더라도 주식을 통한 자금 조달이 얼마든지 가능했다고 WSJ는 전했다. 중앙은행들이 기업 설비투자를 독려하고자 이자를 낮추는 공식이 적용되지 않았다는 의미다.

반면 최근 10년간 증시 패자로는 광산업종과 셰일 관련 업체들이 꼽혔다. 광산업종은 중국 경제의 고성장을 기대하는 투자자들의 각광을 받아왔지만 중국이 경기둔화에 빠지면서 주가가 하락했다. 또 셰일산업은 유가 하락으로 결정적 타격을 받았다. 두 업종 모두 저금리 정책이 기대했던 설비투자 확대 효과를 내지 못했다.

WSJ는 미국 공장을 필요로 하는 성장 스토리가 결여된 가운데 신기술 분야는 필요로 하는 자본이 비교적 적어 설비투자가 부진한 것이 예외적인 일은 아니라고 결론을 내렸다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

![[단독] 서울권 문과 합격선 3등급대…이과 수학 점수 7점 높았다 [문과의 위기]](https://img.etoday.co.kr/crop/140/88/2253472.jpg)

![에스티로더, 푸이그 인수협상 소식에 7%대 하락 [오늘의 뉴욕증시 무버]](https://img.etoday.co.kr/crop/85/60/2311796.jpg)

![뉴욕증시, 트럼프 이란 발전소 공격 보류에 상승 [글로벌 증시요약]](https://img.etoday.co.kr/crop/85/60/2311586.jpg)

![뉴욕증시, 미국·이란 협상 기대에 상승…국제유가는 급락 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/85/60/2311582.jpg)

![호르무즈 파병 압박·북 ‘적대국’ 선언…안보 ‘양면 위기’ [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2311723.jpg)

![올해 첫 전국연합학력평가 보는 광남고-반포고-금천고 학생들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311757.jpg)