지난 달 28일 SK텔레콤은 주가 안정을 통한 주주 가치 제고를 위해 5000억 원 규모의 자사주 취득을 의결했다고 공시했다. 자사주 매입은 신탁 계약 방식으로 위탁투자중개업자인 SK증권을 통해 진행되며 이번 매입으로 자사주 비율을 기존 9.4%에서 12%까지 높이게 됐다.

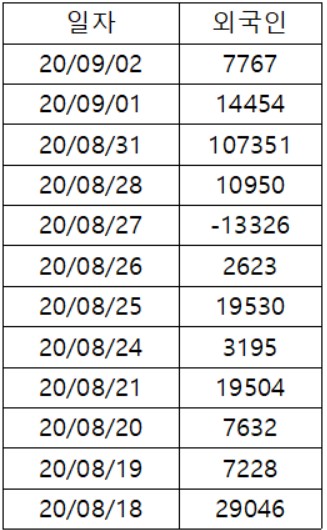

이같은 소식이 나온 이후 외국인 투자자들은 4거래일 연속 SK텔레콤의 주식을 순매수했고 이 기간 동안 순매수 금액만 1403억 원에 달한다. 전날 종가 기준 외국인들의 보유비중도 35.71%까지 올라갔다. 한달 전에 비해 1.1% 늘었다.

실제로 지난 달부터 외국인들은 SK텔레콤 매수세를 이어가고 있다. 8월부터 전날까지 외국인 투자자들은 단 6거래일을 제외하고 이 회사의 주식을 주워담았다. 이 기간 순매수 금액은 1902억 원으로 이 기간 주가 역시 9.97% 올랐다.

이처럼 SK텔레콤이 외국인의 러브콜을 받는 배경에는 자사주를 매입해 인수합병(M&A)에 나설 것이라는 기대감 때문이다. 앞서 SK텔레콤은 2분기 실적 발표에서 자사주 추가 매입 방안을 발표한 바 있다.

그동안 SK텔레콤은 주가가 저평가되었을 때 자사주를 취득해 다양한 투자에 활용해왔다. 2010년과 2011년에 각각 2조1000억 원 규모, 2015년에는 4조9000억 원 규모의 자사주를 매입했다.

이를 통해 2015년에서 2018년 사이 SK브로드밴드, SK커뮤니케이션즈, SK텔링크, SK인포섹을 완전 자회사로 편입하고, 지난 해에는 2019년 11월에는 카카오와 전략적 제휴를 위해 자사주 127만주를 활용해 주식 교환을 단행한 바 있다. 이들 회사의 실적은 물론이고 카카오 역시 주가가 2배가량 뛰며 성공적이라는 평가를 받고 있다.

오태완 한국투자증권 연구원은 “매입된 자사주는 소각되지 않고 M&A, 전략적 파트너십 체결 및 지분교환 등에 활용될 것으로 전망된다”면서 “신탁을 통해 매입되기 때문에 기간이 비교적 긴 1년으로 책정됐지만 과거 사례에 비춰보았을 때 3개월 이내에 분할매수 방식으로 자사주 매입을 완료할 가능성이 크다”고 분석했다.

하지만 이번 자사주 매입이 신용등급에 부정적인 영향을 줄 수 있을 것으로 보는 시각도 있다. 신용평가사 스탠더드앤드푸어스(S&P)는 최근 내놓은 보고서에서 SK텔레콤의 자사주 매입이 신용등급(현재 'A-') 유지 여력 감소로 이어질 수 있다고 평가했다.

박준홍 S&P 이사는 "이번 자사주 매입으로 SK텔레콤의 법인세·이자·감가상각비 차감 전 영업이익(EBITDA) 대비 조정 차입금 비율이 기존 대비 0.1포인트 상승한 2.2∼2.5를 보일 것으로 추정한다"면서 "이는 신용등급 하향의 전제조건(2.3 상회)에 매우 근접한 수준으로, 향후 SK텔레콤이 상당한 규모의 차입을 통한 투자에 나서거나 공격적인 재무정책을 펼칠 경우 신용등급 하방 압력이 확대될 수 있다"고 진단했다.

다만 주요 사업이 안정적으로 유지되고 있어 신용등급에 미치는 즉각적인 영향은 없다고 덧붙였다.

![[단독] 한국피자헛 ‘새 주인’에 케이클라비스인베·윈터골드PE](https://img.etoday.co.kr/crop/140/88/2293889.jpg)

![연휴 앞둔 인천공항이 불안한 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2295544.jpg)

![[채권마감] 지푸라기 돼준 한은 국장, 숏커버에 강세반전](https://img.etoday.co.kr/crop/85/60/2270791.jpg)

![[급등락주 짚어보기] 오리엔트바이오 상한가…반도체·엔비디아 협력 기대 확산](https://img.etoday.co.kr/crop/85/60/2295562.jpg)

![[오늘의 주요공시] 카카오·삼양사·펄어비스 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

![AI 거품론 뚫고 5500도 뚫은 코스피⋯삼성전자 신고가 찍고 ‘18만 전자’ 눈앞 [종합]](https://img.etoday.co.kr/crop/85/60/2295522.jpg)

![명절 최대 고민은…男 '양가 일정 조율'·女 '지출 부담' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2295553.jpg)

![북적이는 인천공항…설 연휴, 122만명 몰린다 [포토로그]](https://img.etoday.co.kr/crop/300/190/2295638.jpg)