기준금리 인상+대출관리노력 강화에 예금·대출금리 모두 속등

예대금리차 2년3개월만 최고, 은행만 배불렸다

은행 예금과 대출금리가 모두 속등했다. 기준금리 인상에 따른 시장금리 상승과 은행들의 대출관리노력이 맞물린 탓이다. 특히 가계신용대출 금리는 50bp(1bp=0.01%p) 넘게 급등하면서 5%를 돌파했다. 7년2개월만에 최고치며 9년2개월만에 가장 큰 폭으로 오른 것이다.

다만, 금리상승 와중에도 가계 고정금리 대출비중은 역주행하며 7년10개월만에 최저치를 경신했다. 고정금리인 주택금융공사 보금자리론 취급이 줄어든데다, 고정금리와 변동금리간 금리차가 여전해 변동금리대출이 더 매력적인 때문이다.

은행 예대금리차도 2년3개월만에 최고치를 경신했다. 금리상승 국면에서 은행 배만 불린 셈이다.

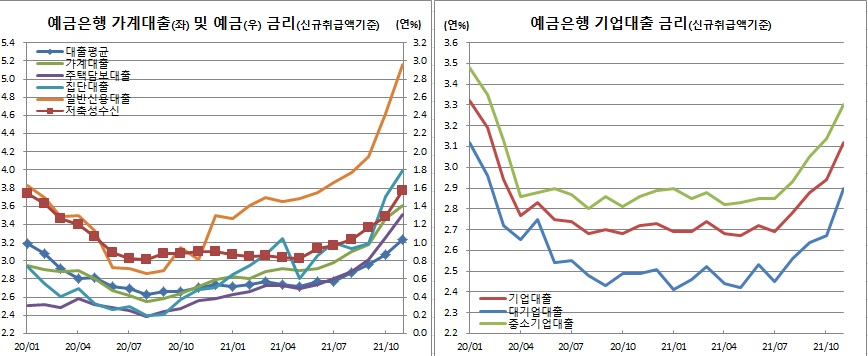

30일 한국은행에 따르면 11월중 예금은행 신규취급액 기준 저축성수신금리는 전월대비 28bp 급등한 연 1.57%를 기록했다. 이는 2019년 12월(1.60%) 이후 최고치며, 2007년 12월(+34bp) 이래 가장 큰 폭으로 오른 것이다.

시장금리 상승과 연말 유동성 관리 노력 등으로 순수저축성예금이 정기예금(+23bp)을 중심으로 23bp 올랐고, 시장형금융상품도 금융채(+42bp)와 양도성예금증서(+43bp)를 중심으로 41bp 올랐다.

기업은 18bp 오른 3.12%를 보였다. 대기업(+23bp)은 일부 은행의 연체율 상승과 특정 기업의 지분투자를 위한 고금리대출 취급 등이, 중소기업(+16bp)은 일부 은행의 정책성자금 취급효과 소멸 등으로 각각 올랐다.

가계도 15bp 상승한 3.61%를 보였다. 역시 지표금리 상승과 가계대출 관리 노력 등이 영향을 미쳤다. 주택담보대출은 25bp 상승한 3.51%로 2014년 7월(3.53%) 이후 최고치를 보였고, 집단대출도 28bp 오른 3.99%로 2013년 7월(4.05%) 이후 가장 높았다.

특히, 일반신용대출은 54bp 폭등한 5.16%를 나타냈다. 이는 2014년 10월(5.08%) 이후 처음으로 5%대에 진입한 것이며, 그해 9월(5.29%) 이래 가장 높은 수준이다. 또, 2012년 9월(+66bp) 이후 최대 상승폭이다.

지표금리 상승에다 고신용자 대출은 연소득 이내로 제한되면서 중·저신용자 대출, 즉 중금리대출 비중이 늘었기 때문이다. 또, 은행들이 가산금리를 인상한 것도 영향을 미쳤다.

잔액기준으로 보면 총수신금리는 4bp 상승한 0.77%를 보인 반면, 총대출금리는 7bp 오른 2.96%를 기록했다. 이에 따라 은행 수지의 대표지표인 예대금리차는 2.19%포인트에 달해 2019년 8월(2.21%p) 이후 최대치를 경신했다.

가계 고정금리 대출비중은 신규취급액 기준 17.7%, 잔액기준 24.3%에 그쳤다. 이는 각각 2014년 1월(14.5%)과 2014년 4월(23.8%) 이후 최저치다. 그만큼 변동금리대출 비중이 높다는 의미다.

고정금리 대출 비중의 상당부문을 차지하는 주금공 정책모기지 취급 비중이 낮아진데다, 정책모기지를 제외한 고정금리와 변동금리간 금리차가 축소되지 않으면서 고정금리 대출을 받을 유인이 많지 않았다는게 한은측 설명이다.

송재창 한은 금융통계팀장은 “시장금리 상승, 가계대출 관리 및 연말 유동성 관리 노력 등으로 예금 및 대출금리 모두 급등했다”며 “12월 들어 은행채 3년물 및 5년물 금리는 횡보 내지 하락 중인 반면, 코픽스(COFIX) 금리는 오름세를 보이고 있다. 예대금리도 지표금리를 반영하면서 어느 정도 안정화할 것으로 보이나, 좀 더 지켜볼 필요는 있겠다”고 말했다.

![민희진, '6분 컷' 기자회견서 "하이브, 256억 포기할 테니 소송 멈춰라" [종합]](https://img.etoday.co.kr/crop/140/88/2299867.jpg)

![반도체 이어 ‘원전·방산·이차전지’ 랠리⋯순환매로 넓어지는 상승장 [육천피 시대 개장]](https://img.etoday.co.kr/crop/140/88/2299725.jpg)

![[김남현의 채권 왈가왈부] 매파 금통위와 채권시장 달래기](https://img.etoday.co.kr/crop/140/88/2281985.jpg)

![트럼프 “대부분 국가 무역합의 유지 원해⋯관세 유지될 것” [상보]](https://img.etoday.co.kr/crop/140/88/2299804.jpg)

!["현대차 저평가 끝?" 보스턴 다이내믹스가 변수 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2299681.jpg)

![민주당-개혁진보4당 정치개혁 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2299780.jpg)