(출처=NH투자증권)

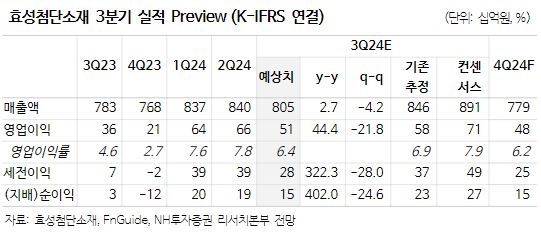

NH투자증권은 23일 효성첨단소재에 대해 중국 저가 제품 공급 확대로 제품 전반 이익 눈높이를 하향하는 가운데, 연간 이익 개선세는 유효하다고 했다. 목표주가는 기존 44만 원에서 38만 원으로 내려잡고, 투자의견은 매수로 유지했다.

최영광 NH투자증권 연구원은 “중국의 저가 제품 공급 확대 영향으로 탄소섬유 가격 하락이 지속됐는데, kg당 탄소섬유수출 가격은 2분기 20달러를 상회했으나, 3분기(7~8월) 평균 가격은 18.5달러로 하락했다”면서 “기존 3분기 가동 예상했던 신규 탄소섬유 설비(2,500톤)는 아직 가동을 시작하지 못한 상황으로 파악된다”고 설명했다.

이어 최 연구원은 “타이어코드와 스판덱스도 중국 저가 제품 영향으로 가격 약세인 가운데 타이어코드 비수기 진입하며 하반기 이익 모멘텀은 둔화되고 있다”면서 “탄소섬유 증설로 2025년 이익 개선 흐름은 유효하며, 밸류에이션은 최근 4년래 최저치를 기록 중”이라고 말했다.

아울러 그는 “3분기 영업이익 515억 원으로 컨센서스를 하회할 전망인데, 산업자재 부문에선 영업이익 503억 원을 전망한다”면서 “중국 저가 물량 유입에 따른 판가 및 판매량 감소 영향으로 타이어코드와 탄소섬유 영업이익률은 각각 전분기 대비 둔화한 10%, 7%가 전망되며 아라미드는 적자 폭 확대가 예상된다. 기타부문에선 영업이익 12억 원을 전망한다”고 했다.

![“의도는 좋았다”지만…반복되는 규제 참사[규제 만능주의의 그늘上-①]](https://img.etoday.co.kr/crop/140/88/2298173.jpg)

![[날씨] "마스크 필수" 강풍에 황사까지…월요일 출근길 체감온도 '뚝'](https://img.etoday.co.kr/crop/140/88/2146907.jpg)

![[특징주] 삼성전기, AI발 MLCC 슈퍼사이클 기대⋯신고가 경신](https://img.etoday.co.kr/crop/85/60/2298389.jpg)

![[특징주] '면도체' 삼양식품, 美 관세 위법 수혜 기대…9%대 급등](https://img.etoday.co.kr/crop/85/60/2297606.jpg)

![현대차, 자동차 아니다…로봇이 새 주가 모멘텀 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2298408.jpg)

!['미국 상호관세 위법...통상환경 불확실성은 계속' [포토로그]](https://img.etoday.co.kr/crop/300/190/2298151.jpg)