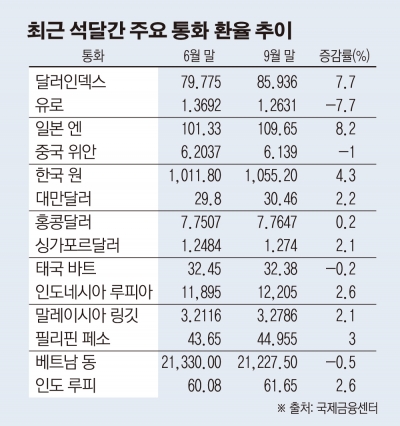

최근 국제외환시장의 달러화 강세는 선진국 중앙은행 간의 통화정책 차이가 근본 배경을 이루고 있다. 미국은 경제지표가 호조를 보이면서 글로벌 금융위기 이후 처방했던 양적완화 정책을 종료하고 적절한 금리인상 시기를 재고 있다.

반면 일본은 아베노믹스 정책의 효과가 뚜렷이 나타나지 않고 경제지표가 부진함에 따라 추가 통화완화 정책을 펼칠 수 있다는 관측이 나오고 있다. 실제로 지난 8월 8일 달러당 102.2엔(종가 기준)이었던 엔화는 불과 두 달 뒤인 지난 1일에는 장중 110엔선을 넘길 정도로 연이어 가치가 급락했다.

유럽중앙은행(ECB)도 지난달 4일 시장의 예상을 깨고 양적완화에 준하는 통화완화 정책을 발표해 시장에 충격을 줬다. 유로화는 5월 8일 장중 유로당 1.3993달러(고점 기준)에서 이후 지난달 30일 장중 1.2568달러로 연이어 떨어졌다.

국내외 전문가들은 강달러 기조와 엔저 현상이 내년까지 지속할 것으로 보고 있다. 다만 달러화에 대한 원화 가치는 강세, 보합, 약세 등으로 전망이 엇갈리고 있다.

엔·달러 환율은 모두 추가 상승을 예상했다. 엔저의 장기화 내지 심화는 국제 금융시장에서 기정사실화된 상황인 것이다. 미국이 양적완화 종료 결정에 이어 정책금리 인상으로 이어지는 통화정책의 정상화 과정을 밟을 것으로 예상되는 것과 달리 일본은 양적완화를 지속할 것으로 판단되기 때문이다. 다만, 엔·달러 환율이 달러당 110엔선 언저리에서 머무를지, 130∼140엔대로 추가 상승할지에 대해서는 의견이 나뉘고 있다.

이에 따라 문제는 원·엔 환율이라는 지적이다. 시장에서는 엔화 약세 상황에서 원화의 달러 대비 평가절하 폭이 크지 않다면 원·엔 환율이 100엔당 800원대로까지 떨어질 수 있다고 보고 있다. 실제로 영국 ‘더 뱅커(The Banker)’지 선정 세계 30대(자기자본 기준) 은행 가운데 원·달러와 엔·달러 환율을 9월 중 동시에 전망한 투자은행이나 상업은행 8곳의 내년 3분기 중 원·엔 재정환율 예측치 평균은 100엔당 887원이다.

이준협 현대경제연구원 경제동향분석실장은 “달러 강세, 엔화 약세의 큰 방향은 내년까지 유지되겠지만 급격히 심해지지는 않을 것으로 본다”며 “지금부터는 환율 변동성이 우려스러울 정도로 커질 수 있으므로 여기에 대응해야 할 것”이라고 말했다.

![드디어 빵값 인하…밀가루 담합 '백기' 도미노 [그래픽]](https://img.etoday.co.kr/crop/140/88/2300763.jpg)

![‘잃어버린 30년’ 끝낸다…650억 달러 승부수 띄운 일본 [일본 반도체 재건 본격화 ②]](https://img.etoday.co.kr/crop/140/88/2300781.jpg)

![여윳돈으로 부동산·금 산다?…이제는 '주식' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2300731.jpg)

![수익률이 바꾼 퇴직연금 지도…DB 3%대 vs DC·IRP 20%대[500조 퇴직연금 전환 ②]](https://img.etoday.co.kr/crop/85/60/2300832.jpg)

![미래에셋증권, 연금자산 65조 돌파…DC 1위·수익률 최상위 ‘독주’[500조 연금 대전환③]](https://img.etoday.co.kr/crop/85/60/2293224.jpg)

![[채권마감] 전구간 금리 한달만 최저 ‘이창용의 시장 달래기’](https://img.etoday.co.kr/crop/85/60/2300397.jpg)

![코스피, 3%대 급등해 6300 마감⋯삼전ㆍSK하닉, 합산 시총 2000조 돌파 [종합]](https://img.etoday.co.kr/crop/85/60/2300831.jpg)

![[오늘의 주요공시] HD현대중공업‧한국전력공사‧한성크린텍 등](https://img.etoday.co.kr/crop/85/60/2299370.jpg)

![레이→제니도 달았다⋯직접 만드는 '로제트'의 매력은? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2300692.jpg)

![국회 본회의, 형법개정안 '가결' [포토]](https://img.etoday.co.kr/crop/300/190/2300828.jpg)