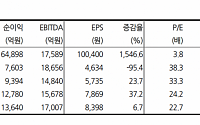

![[오늘의 증시리포트] 삼성전자, 2025년 영업이익 39.5조…컨센 하회 전망](https://img.etoday.co.kr/crop/200/125/2112449.jpg)

![[오늘의 증시리포트] 삼성전자, 4분기 일회성 비용 없는 DS 주도](https://img.etoday.co.kr/crop/200/125/2096308.jpg)

![[오늘의 증시리포트] 한화에어로스페이스, 화두는 수익성과 수주](https://img.etoday.co.kr/crop/200/125/2061671.jpg)

![[오늘의 증시리포트] SK오션플랜트, 신규수주가 절실](https://img.etoday.co.kr/crop/200/125/2025751.jpg)

![[오늘의 증시 리포트] KT, 3분기 실적 부진 예상…올해 이익 감소 불가피](https://img.etoday.co.kr/crop/200/125/1945062.jpg)

![[오늘의 증시 리포트] “SK이노베이션, 3분기 영업이익 5000억 원 회복 가능 전망”](https://img.etoday.co.kr/crop/200/125/1911933.jpg)

많이 본 뉴스

최신 뉴스

![연봉 9000만 원 배우자 원한다고? 신혼부부 현실은… [그래픽 스토리]](https://img.etoday.co.kr/crop/85/60/2114261.jpg)

마켓 뉴스

![연봉 9000만 원 배우자 원한다고? 신혼부부 현실은… [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2114261.jpg)

![내란 일반 특검법-네 번째 김건희 특검법 국회 본회의 통과 [포토]](https://img.etoday.co.kr/crop/300/190/2114249.jpg)