불과 지난주 7%를 웃돌던 주요 시중은행들의 대출금리 상단이 0.6%포인트(p) 이상 떨어져 6%대 중반을 기록했다.

채권 금리(시장 금리) 급등세가 다소 진정된 데다 개별 은행의 금리 인하까지 겹친 결과지만, 대상자가 더 많은 대출금리 하단은 오히려 올라 체감 금리가 낮아졌다고 보기 어렵다.

다만 예대금리차 확대에 대한 금융당국의 지적 등을 고려할

한국의 기준금리가 역대 최저 수준으로 낮아졌지만, 물가 상승률을 고려한 실질 기준금리는 여전히 경제협력개발기구(OECD) 회원국 중 높은 수준인 것으로 나타났다.

18일 OECD와 국제결제은행(BIS) 등에 따르면 10월 한국의 실질 기준금리는 연 0.65%였다. 실질 기준금리는 명목 기준금리에서 근원물가(농산물·석유류 제외지수) 상승률을 뺀 값이

한국은행 금융통화위원회가 기준금리를 인상한 지 한 달이 지났다. 금융시장에는 어떠한 변화가 있었을까. 은행들이 예·적금 금리를 올리자, 시중의 뭉칫돈이 은행으로 몰렸다. 신한은행의 경우 한 달 새 6조6214억 원의 예금이 들어왔다. 그러나 은행들은 수신액 증가가 기준금리 인상 효과와 무관하다는 반응이다. 통상 연말이면 대다수 은행의 수신이 증가하기 때문이

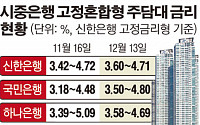

주택담보대출(주담대) 금리가 한 달 넘게 4% 후반대에 머물고 있다. 특히 최저금리는 지속적으로 상승해 대출자의 체감 금리 부담이 더욱 커지고 있다.

14일 은행권에 따르면 대표적인 주담대 상품인 국내 4대 은행의 5년 고정혼합형 대출 금리는 한 달 새 뚜렷한 변화를 보이지 않은 채 평균 3.54~4.67%이다.

은행별로는 지난 9월 고정혼합형

국내 중소기업 10곳 중 6곳이 내년 자금수요가 올해와 비슷할 것으로 내다봤다.

20일 중소기업중앙회가 공개한 '중소기업 금융이용 및 애로실태' 조사 결과에 따르면 중소기업 65.7%는 내년 자금수요가 '올해와 비슷하다'고 응답했다. 지난해 대비 올해 자금사정에 대해서도 중소기업 55.1%가 '비슷하다'고 답했다. 대내외 경기 불확실성으로 인해 올해 자금

국내 주요은행 중 수협은행이 분할상환 주택담보대출 금리가 가장 높은 것으로 나타났다. 가장 낮은 신한은행과는 0.45%포인트차로 수협이 주요 고객인 어민들을 상대로 고금리 장사를 하고 있다는 비판이 나온다.

2일 전국은행연합회에 따르면 수협은행의 분할상환방식 주택담보대출 평균금리는 3.21%(10년 상환·10월 말 기준)였다. 이는 국내은행(산업은행 제외

우리 경제의‘제로’성장과 저물가, 저금리가 이어지면서 불황형 경제기조가 뚜렷해지고 있다.

소비자물가는 이미 8개월째 0%대 상승률을 기록한데다 경제성장률마저 5분기째 0%대 성장을 나타내고 있다. 기준금리는 지난 1년간 4차례에 걸친 1.50% 대의 초저금리를 유지하고 있다.

특히 이같이 각종 지표가 하향세를 나타내며 정부의 경기부양책을 무색하게 하

은행권 '체감 금리'가 연 1~2%에 불과한 초저금리 시대를 맞아 단 1%라도 더 높은 상품으로 관심이 옮겨가고 있다.

바로 기업어음(CP)과 자산담보부기업어음(ABCP), 주가연계증권(ELS) 등 주가연계 구조 상품, 은행의 특별판매 상품과 저축은행 상품 등이다.

이들 상품은 판매가 시작되자마자 한도가 소진되는 등 '완판 행진'이 이어지

#3년 전 은퇴한 김한식(58·인천)씨는 최근 들어 한숨이 깊어졌다. 퇴직 후 예금이자와 연금으로 생활해 왔는데 한국은행이 기준금리를 인하하면서 사실상 이자소득이 0%대로 접어들면서 생계가 막막해졌기 때문이다. 당장 다음달 만기를 앞둔 돈을 어디에 맡겨야 할지 막막하다. 대출이자도 낮아졌다 하니 이참에 집을 담보로 창업에라도 나서야 할지 고민이 크다.

한국은행의 기준금리 인하로 은행들이 속속 예금과 적금 금리를 내리면서 '1%대 예금 금리' 시대가 현실로 다가왔다.

고령화로 은퇴자 등 이자 생활자가 늘어나는 상황에서 대비책 마련이 시급하다는 목소리가 높아지고 있다.

17일 금융권과 한국은행에 따르면 글로벌 금융위기가 발발한 2008년 연 5.87%에 달하던 1년짜리 정기예금 금리는 2010년 3.8

“글로벌 금융 위기 사태를 지켜보며 어떤 위기에도 흔들리지 않는 강건한 은행을 만들어야 겠다고 생각했다. 흔들리지 않는 사업 원칙과 기준을 마련하고 건실한 성장 기반을 구축해 고객과 은행이 서로 공의(公義)로운 은행을 만들고 싶다”

이백순 행장이 꿈꾸는 신한은행 미래의 모습이다. 신한은행은 사실상 올해 금융위기에도 건실한 모습을 보였다. 국내 은

예상했던대로 콜금리가 인상되자 주택담보대출 금리 인상으로의 영향이 시장의 관심거리로 떠오르고 있다.

이번 금통위의 콜금리 목표치 인상은 시중 유동성이 지나치게 커졌다는 인식에 따른 것이다. 특히 지난해 11월 11.15대책과 올 1월 1.31대첵에서 잇달아 주택담보대출 규정을 대폭 강화한 후 감소세를 보이던 주택담보대출 규모가 다시 증가세로 반전하고

![[뉴스 더 읽기] 기준금리ㆍ가산금리ㆍ코픽스금리...대출금리 관리법](https://img.etoday.co.kr/crop/200/125/1171868.jpg)

![[CEO초대석] 이백순 신한은행장](https://img.etoday.co.kr/crop/200/125/63194.jpg)

![[데스크 시각] 합성니코틴 전자담배 실험실 된 한국](https://img.etoday.co.kr/crop/85/60/2092205.jpg)

![‘삼성 위기론’ 언급한 이재용…항소심 내년 2월 3일 선고 [종합]](https://img.etoday.co.kr/crop/85/60/2106695.jpg)

![[내일 날씨] 전국이 흐리고 비…곳곳엔 첫눈 소식](https://img.etoday.co.kr/crop/85/60/2102400.jpg)

![[시론] ‘개방형 혁신’ 시대의 생존전략](https://img.etoday.co.kr/crop/85/60/2106756.jpg)

![[마음 상담소] 자존감을 높이는 방법](https://img.etoday.co.kr/crop/85/60/2106758.jpg)

![[과학세상] ‘안티에이징 전문가’ 은행나무](https://img.etoday.co.kr/crop/85/60/2106760.jpg)

![[논현로] ‘내로남불 조장’ 골프는 유죄다](https://img.etoday.co.kr/crop/85/60/2106762.jpg)

![테슬라 능가하는 엄청난 것이 나온다? 머스크가 일으킬 파란과 운명 ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/kmly6gVHIMU/mqdefault.jpg)

![[찐코노미] 테슬라 능가하는 엄청난 것이 온다?…머스크가 일으킬 파란은](https://img.etoday.co.kr/crop/300/170/2106712.jpg)

![코스피 상승 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2106634.jpg)