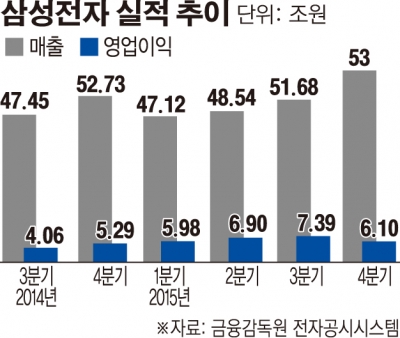

매출은 전년 동기대비 0.5%, 전분기 대비로는 2.5% 각각 늘었다. 영업이익은 지난해 같은 기간대비 15.31% 늘어났지만, 전분기인 3분기보다는 17.46% 감소했다.

이중 반도체 실적은 매출 12조8000억원, 영업이익 3조1000억원으로 추정됐다. 낸드(NAND)와 시스템LSI부문이 D램의 부진을 일부 상쇄했으나 전반적인 수치는 뒷걸음질 했다. 디스플레이(DP부문)와 휴대폰(IM부문)의 실적부진은 더 나빠진 것으로 분석됐다.

DP부문은 매출 7조3000억원으로 선방했지만, 영업이익이 전분기대비 50% 급감한 5000억원 안팎까지 추락한 것으로 판단된다. 이는 지속된 가격 하락으로 인한 LCD부문의 실적이 당초 예상치를 하회했기 때문이다. IM부문 역시 매출 26조원으로 전분기대비 저조했고 갤럭시노트5와 중저가 스마트폰의 재고소진을 위한 마케팅비가 늘면서 영업이익이 2조원 안팎으로 감소했다.

다만 소비자가전(CE) 부문은 성장세를 기록하며 실적을 견인했다. CE부문의 지난해 4분기 영업이익은 전분기 대비 2배 늘어난 6900억원을 기록한 것으로 집계됐다. 이는 미국 블랙프라이데이 등 연말 쇼핑시즌을 맞아 TV 판매가 호조를 보였고 북미 시장을 중심으로 생활가전 판매가 증가했기 때문으로 풀이된다.

삼성전자의 2015년 4분기 잠정 실적을 고려한 연간실적 규모는 매출 200조3400억원, 영업이익 26조3700억원, 당기순이익 20조5000억원 수준으로 예상됐다.

이 같은 부진은 올 1분기에도 지속될 가능성이 높다는 관측이다. IM부문의 실적개선이 예상되지만 나머지 사업부문의 실적흐름이 좋지 않을 것으로 전망됐다. 그럼에도 전문가들은 배당수익률과 7조원 규모의 자사주 매입여력 등을 고려해 매수 의견을 제시했다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![한강, ‘작별하지 않는다’로 美전미도서비평가협회상 수상[종합]](https://img.etoday.co.kr/crop/140/88/2120919.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/140/88/2313652.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![롯데웰푸드 ‘파스퇴로 밀크브륄레‘·뚜레쥬르 ’건강빵 SlOW TLJ’ 외 [나왔다 신상]](https://img.etoday.co.kr/crop/85/60/2313563.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/300/170/2313652.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/300/190/2313339.jpg)