올해 6월말 실손보험 가입 건수는 3290만 건을 넘어섰다. 비급여 의료과잉으로 발생한 ‘보험사 손해율 상승→보험료 인상’ 악순환의 고리를 끊어야 한다는 공감대가 이번 제도 개선의 촉매제로 작용했다. 10여개가 넘는 세부 방안을 내놓은 정부의 개선안에 기대와 우려가 동시에 감지되고 있는 이유다.

◇미청구시 보험료 할인…단독형 의무화로 ‘끼워팔기’도 개선

실손보험 개편안에서 가장 눈에 띄는 것은 자동차보험처럼 보험금을 청구하지 않을 경우 보험료를 할인해준다는 내용이다. 당초 공청회 등에서 보험금 과다 청구에 대한 보험료 할증에 대해서도 얘기가 오갔으나 이번 개선안에는 반영되지 않았다.

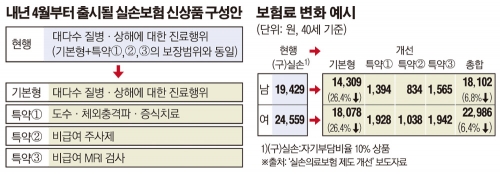

정부는 내년 4월에 나오는 신상품에 한 해 이 같은 보험료 할인 제도를 도입할 계획이다. 올해 보험료 월 1만4309원을 납부하는 40세 남성을 기준으로 매년 5% 보험료가 인상된다고 가정하면 내년 보험료는 1만5024원으로 오른다. 2년 동안 보험금을 청구하지 않을 경우 2019년 보험료는 원래 인상률이 적용되는 1만5776원보다 10% 할인된 1만4198원으로 책정된다.

상품구조 변화로 이미 보험료를 낮게 책정받을 수 있는 소비자가 더 낮은 보험료를 책정받을 수 있는 구조가 생긴 것이다.

보험사들은 내년 4월부터 기본형, 기본형+특약(1·2·3으로 구성)으로 구성한 실손보험 상품을 출시한다. 40세 여성을 기준으로 기존 실손보험 보험료가 2만4559원이라고 가정했을 때, 상품 구조 변경 후 보험료는 특약 3가지를 모두 가입하더라도 2만2986원만 내면 된다. 희망하지 않는 진료행위까지 보장하는 상품에 가입해 높은 보험료를 부담하지 않도록 개선된 것이다.

특히 2018년 4월 1일부터 실손보험 단독형 판매가 의무화되는 만큼 ‘끼워팔기’로 발생한 피해를 줄일 수 있을 것으로 보인다.

최훈 금융위 국장은 “새로운 실손보험 도입 전 절판 마케팅은 당국에서 면밀히 살펴볼 것”이라며 “금감원과 충분히 상의할 것”이라고 말했다.

◇할인폭 두고 경쟁 과열 우려…“‘제2의 도수’ 관리 방안도 시급”

일각에선 지난 6월 제도개선 정책세미나 이후 6개월 만에 나온 방안책에 대해 아쉬움의 목소리를 내고 있다.

자동차보험을 표방한 할인제도와 단독형 의무화의 경우 실손보험 시장을 축소시키는 부작용이 발생할 수 있다는 지적이 벌써 나오고 있다.

미지급시 적용되는 할인폭의 상한선은 없다. 보험사가 정하기 따름이다. 결국, 보험사들이 표준화된 실손보험 마케팅 수단으로 활용할 수 있다는 얘기이기도 하다. 지나친 할인율 경쟁과 단독형 의무화가 병행된다면 보험사들은 실손보험을 판매할 이유가 사라진다고 업계는 우려한다.

보험업계 관계자는 “당장 1만~2만 원 상품을 단독형 의무화하고 보험료 할인까지 적용하면 실손보험을 온라인 전용상품으로 전향하거나, 아예 판매를 중단하는 회사도 속출할 가능성이 있다”고 지적했다.

또한, 의료기관의 비급여코드 표준화에 동네 의원이 누락된 것도 데이터 집계의 정확성을 떨어뜨린다는 지적이 나오고 있다. 내년부터는 병원급 이상 의료기관 3739개는 비급여 지료비용을 공개해야 한다. 그러나 과잉 진료비를 유발하는 3만여개가 넘는 의원이 공개 대상에 빠져 논란이 예상되고 있다.

뿐만 아니라 의료기술 발달 등으로 ‘제2의 도수치료’가 나올 경우 대처방안도 미흡하다.

대형 생보사 관계자는 “보험료가 저렴해질 것이라고 하는데 2009년 표준화 이전에 상품에 가입한 계약자는 갈아타지 않을 가능성이 커 보인다”며 “‘제2의 도수치료’가 나올 경우에 대한 방안도 충분치 않다”고 말했다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![위기에서 안도로⋯하루 만에 뒤바뀐 시장 [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2311905.jpg)

![국제유가 상승 여파…생산자물가 6개월 연속 올라 [포토]](https://img.etoday.co.kr/crop/300/190/2311955.jpg)