고용시장 부진이 생산·소비 회복세 둔화로 이어지는 형국이다.

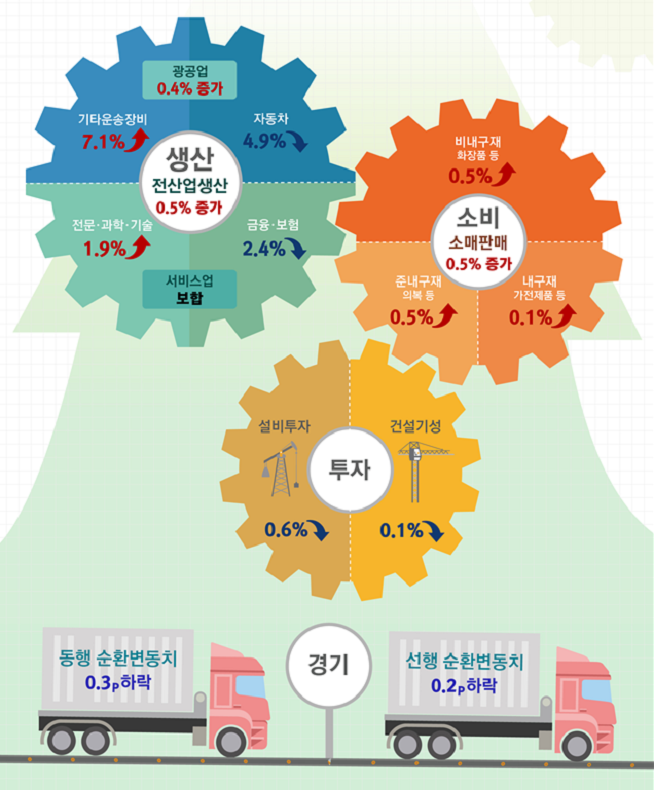

통계청의 산업활동동향에 따르면, 7월 동행지수 순환변동치는 99.1포인트(P)로 전월 대비 0.3P, 같은 기간 선행지수 순환변동치는 99.8P로 0.2P 각각 하락했다. 동행지수는 현재 경기를, 선행지수는 향후 경기 전망을 나타낸다. 동행지수의 경우 4개월 연속 하락세다.

표면적으로는 투자 감소가 가장 두드러진다. 설비투자는 국제통화기금(IMF) 구제금융 이후 처음으로 5개월 연속 감소했고, 건설투자(건설기성)도 3개월 연속 감소세다. 투자 감소는 올해 초부터 예상됐다. 지난해 설비·건설투자가 크게 늘었기 때문이다. 기존 투자 효과 종료와 기저효과에 따른 투자 부진은 앞으로도 수개월간 이어질 가능성이 높다.

생산·소비 회복 지연이 더 심각하다. 동행·선행지수 악화는 투자 감소를 생산·소비 증가가 상쇄하지 못한 이유가 크다. 이근태 LG경제연구원 수석연구위원은 “투자는 작년에 워낙 크게 늘어서 올해는 힘이 떨어질 수밖에 없는데 다른 것들이 그만큼 받쳐주질 못했다”며 “특히 소비나 고용 유발효과가 높은 내수서비스업의 회복이 더디다”고 지적했다.

생산·소비 회복 지연의 배경으로는 급격한 최저임금 인상과 인구 고령화에 따른 취약계층 일자리 및 저분위 계층의 소득 감소가 꼽힌다. 통계청 가계동향조사에 따르면 올해 2분기 소득분위 1분위 소득은 지난해 같은 기간보다 7.6% 감소했다. 근로·사업소득이 각각 15.9%, 21.0% 줄었다. 일반적으로 가계 가처분소득 감소는 소비 둔화로, 소비 둔화는 생산 둔화로 이어진다.

최배근 건국대 경제학과 교수는 “소비성향이 높은 하위 40~50% 저소득층의 소득이 후퇴하고 있다”며 “이미 2016년부터 중산층의 저소득층화가 진행 중”이라고 지적했다. 최 교수는 이어 “가계들이 마음 편하게 지갑을 열기 쉽지 않다”며 “당분간 소비·생산 회복은 쉽지 않다”고 내다봤다.

그나마 현실적인 경기 부양 방안은 가계 가처분소득 증대를 통한 내수 활성화다. 중소기업·자영업자 인건비 부담 완화 및 취약계층 소득 지원 확대가 그 방법일 수 있다. 하지만 생산가능인구 감소 등 구조적 문제들이 심화하는 상황에서 정책 효과는 제한적일 가능성이 크다.

최 교수는 “근본적으로는 경기 불확실성을 해소해 투자가 자연스럽게 늘어나게끔 해야 한다”며 “투자가 늘면 고용도 늘고, 이로 인해 소비가 늘면 생산도 회복될 것”이라고 말했다. 다만 “기업들이 투자를 늘리려면 경기 전망이 보이고 사업 방향이 확정돼야 하는데, 현재는 두 가지 모두 불확실성이 커 단기적으론 투자 회복이 쉽지 않을 것”이라고 전망했다.

![“지방의회, 무엇을 바꿔야 하나"… 이투데이·한국지방자치학회 공동 진단 [지방의회 혁신 포럼]](https://img.etoday.co.kr/crop/140/88/2312329.jpg)

![[단독] 식용유·라면·빵 이어 커피값도 내린다](https://img.etoday.co.kr/crop/140/88/2312267.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2312615.jpg)

![출퇴근 시간 어르신 지하철 무임승차 비율은 '8%' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2312612.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![“지방의회, 무엇을 바꿔야 하나"… 이투데이·한국지방자치학회 공동 진단 [지방의회 혁신 포럼]](https://img.etoday.co.kr/crop/85/60/2312329.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2312615.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)