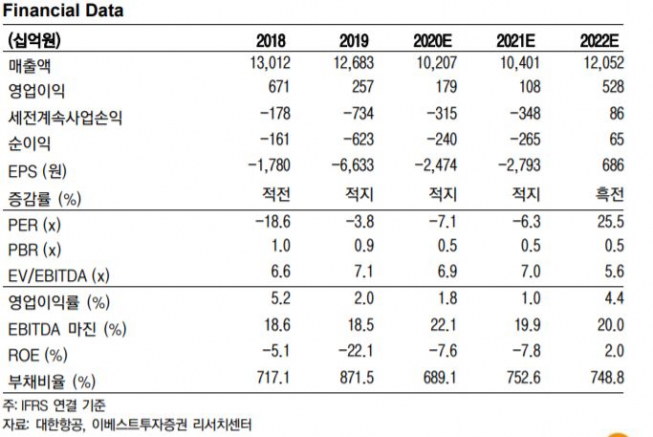

▲대한항공 연간 실적 현황 및 추정치. (이베스트투자증권)

이베스트투자증권이 16일 대한항공에 대해 화물운임 상승과 비용 절감 효과에 따라 실적 개선이 기대된다고 전망했다. 목표주가는 기존 2만4500원, 투자의견 매수를 유지했다.

이베스트투자증권은 2분기 예상 실적(연결)에 대해 매출액은 전년 동기 대비 11.7% 감소한 2조7560억 원, 영업이익은 1007억 원으로 흑자 전환할 것으로 전망했다.

안진아 이베스트투자증권 연구원은 “타이트한 화물 수요-공급으로 화물 운임이 급등하고, 유류비 및 인건비 등 비용 절감 효과가 있을 것”이라며 “여객 수요 부진에 따라 제반 비용도 축소됐다”라고 설명했다.

안진아 연구원은 “코로나19 장기화로 연내 여객 수요 회복이 현실적으로 어려워진 점을 고려했으며 화물 공급 부족 역시 지속될 가능성이 크다”고 주목했다.

그러면서 “하반기로 갈수록 낮아지는 화물 단가에 대응하고, 고정 수요를 선점하는 등 물량유치를 확대해 회복세를 이어갈 것”이라고 전망했다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[채권마감] ‘중동확전발 패닉’ 국고3년·기준금리차 레고랜드사태 이후 최대](https://img.etoday.co.kr/crop/85/60/2311427.jpg)

![[급등락주 짚어보기] '검은 월요일' 속 대피처·확실한 재료…SK증권우·빛과전자 등 '上'](https://img.etoday.co.kr/crop/85/60/2311488.jpg)

![[오늘의 주요공시] 셀트리온·SNT다이내믹스·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

![[장외시황] 인벤테라, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2311396.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)