수억 달러 대손충당금도 실적 압박

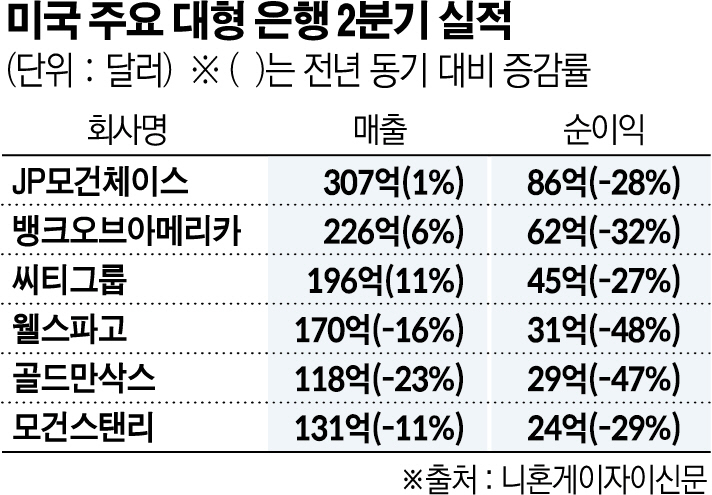

18일(현지시간) CNN에 따르면 이날 골드만삭스는 2분기 매출이 118억6000만 달러(약 15조5600억 원)로 전년 동기 대비 23% 감소했다고 발표했다. 이는 시장 추정치인 108억6000만 달러를 10억 달러가량 웃돌았다. 순이익은 29억 달러(주당 7.73달러)를 기록했다. 이 역시 시장 전망치(주당 6.61달러)를 웃도는 것이긴 하지만 전년보다 48% 감소한 수준이다.

골드만삭스뿐만 아니다. 이제까지 실적을 발표한 JP모건체이스, 뱅크오브아메리카(BOA), 씨티그룹, 웰스파고 등도 1분기에 이어 2개 분기 연속 두 자릿수 순익 감소세를 기록했다. 지난해 4분기까지만 해도 JP모건, BOA, 골드만삭스, 모건스탠리 등 4개 은행이 사상 최고 실적을 달성했으나 올해 들어서는 부진을 면치 못하고 있다.

이들 은행의 실적 부진은 미국 연방준비제도(Fed·연준)의 기준금리 인상 여파에 따른 것으로 풀이된다. 인플레이션 장기화에 따른 연준의 공격적인 기준금리 인상으로 은행들이 부실채권에 대비하는 대손충당금을 대폭 계상하면서 실적을 압박했다. BOA는 5억2300만 달러의 대손충당금을 마련했다고 밝혔다. 다른 은행들도 비슷한 규모다.

이와 함께 금리 인상 여파에 시장의 변동성이 커지자 기업들이 기업공개(IPO)와 회사채 발행, 인수·합병(M&A)에 소극적으로 변화면서 투자은행(IB) 사업이 침체기를 맞게 된 것도 직격탄이 됐다. IB 사업 비중이 높은 골드만삭스와 모건스탠리가 리테일 중심의 다른 은행에 비해 순이익 감소폭이 큰 이유도 여기에 있다.

반면 기준금리 상승으로 대출 등 이자 수익은 개선된 것으로 나타났다. JP모건과 BOA, 웰스파고, 씨티그룹 등 리테일 사업이 중심인 은행들의 이사 수익은 전년 동기 대비 14~22%가량 늘어났다. 하지만 이자 수익 증가가 전체 순이익 감소세를 막기엔 역부족이었다.

실적 부진이 이어지자 대형 은행들은 경기침체 대비에 나섰다. 모건스탠리는 우선순위가 낮은 사업 중심으로 비용 절감에 나서기로 했고, JP모건과 씨티그룹은 당분간 자사주 매입을 중단한다고 밝혔다. 주주환원보다는 자본 확보에 중점을 두겠다는 것이다. 골드만삭스도 실적이 부진한 IB 부문 중심으로 신규채용을 줄일 예정이다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![뉴욕증시, 美 대법원 상호관세 위법 판결에 상승…나스닥 0.90%↑[종합]](https://img.etoday.co.kr/crop/85/60/2297460.jpg)

![트럼프, 대법원 관세 위법 판결에 새 관세로 대응…“전 세계에 10% 추가 관세”[종합]](https://img.etoday.co.kr/crop/85/60/2297886.jpg)

![국제유가, 연방대법원 관세 판결에 약보합 마감…WTI 0.06%↓[상보]](https://img.etoday.co.kr/crop/85/60/2166723.jpg)

![트럼프 정부, 최대 1750억달러 환급 위기 [美 상호관세 위법]](https://img.etoday.co.kr/crop/85/60/2297884.jpg)

![미국 대법원, 상호관세 위법 판결...트럼프 2기 관세전쟁 중대 분수령 [종합]](https://img.etoday.co.kr/crop/85/60/2297882.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)