금리부담에도 ‘저가매수’ 위해 차입 늘려

보유 자산 담보로 적극 활용 금리 부담 낮춰

세금 납부 목적의 차입도 있어

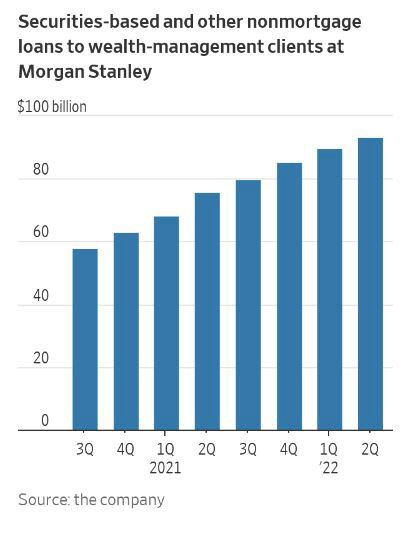

24일(현지시간) 월스트리트저널(WSJ)에 따르면 올해 2분기 모건스탠리와 뱅크오브아메리카(BOA) 자산관리 사업부의 대출 증가율이 두 자릿수를 기록했다. 특히 부유층의 주택담보대출(모기지)과 주식과 채권 등과 같은 금융자산을 담보로 하는 대출 비중이 크게 증가한 것으로 나타났다.

모건스탠리에 따르면 부유층 부문의 모기지 대출은 전년 대비 30% 증가한 500억 달러(약 65조6400억 원)를 기록했고, 모기지 외 주식담보 및 기타대출은 23% 증가한 933억 달러를 기록했다. BOA 자산관리 사업부의 부유층 대출은 전년 대비 12% 늘어난 2220억 달러를 기록했다. 이는 같은 기간 소비자사업부의 4% 증가세를 크게 웃도는 증가폭이다.

WSJ는 경기침체 전망에도 미국 부유층이 소비와 투자를 줄이지 않고 있음을 시사하는 것이라고 풀이했다. 전문가들은 부유층이 ‘저가 매수’를 위해 자신의 신용 한도를 최대한 활용하고 있다고 분석했다. 미국 로펌 필스버리 윈스롭쇼피트먼의 마이크 코스니츠키 개인자산관리 부문 공동대표는 “변동성과 주식시장 급락 시기야말로 부자들이 돈을 벌 때”라며 “이들에게는 지금이 매수 타이밍”이라고 말했다.

미국 연방준비제도(Fed·연준)의 공격적인 기준금리 인상으로 금리 부담은 있지만, 은행 대출은 여전히 서민이 많이 이용하는 신용카드 대출보다는 훨씬 저렴하다. 일반 주식담보대출 금리는 일반적으로 3.75~5.75% 수준인데, 담보로 내놓을 수 있는 자산이 많은 부유층은 이보다 낮은 금리로 대출을 받을 수 있기 때문이다.

부유층은 이미 신종 코로나바이러스(코로나19) 팬데믹(전염병 대유행)에 따른 급락장에서 베팅해 막대한 부를 축적한 경험이 있다. 신용평가사 무디스에 따르면 2020년 1월부터 지난해 12월까지 미국 저축액은 2조7000억 달러가 늘었는데, 이중 절반 이상이 소득 상위 10%의 돈이었다.

부유층이 대출을 늘리는 또 다른 이유로는 세금 납부가 꼽힌다. BOA메릴린치 자산운용 사업부의 앤디 시에그 대표는 “개인소득세 징수 금액은 오는 9월 30일로 끝나는 이번 회계연도에 사상 최대치를 기록할 것”이라고 말했다.

![예금·부동산·코인서 이탈한 돈, 증시로 향했다 [머니 대이동 2026 上-①]](https://img.etoday.co.kr/crop/140/88/2296856.jpg)

![[단독] ‘1500만원’ 보안인증 컨설팅비는 최대 7억 [비용의 덫, 보안인증 의무화 역설]](https://img.etoday.co.kr/crop/140/88/2296897.jpg)

![쇼트트랙 여자 계주 금메달…오늘(19일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2296948.jpg)

![[주간수급리포트] 코스피 5500시대, '개미'는 9조 던졌다…외인·기관과 정반대 행보](https://img.etoday.co.kr/crop/140/88/2296195.jpg)

![뉴욕증시, 저가 매수세 유입에 상승 [글로벌 증시요약]](https://img.etoday.co.kr/crop/85/60/2296966.jpg)

![뉴욕증시, 금리인상 시나리오에도 상승…유가, 이란 불안에 4% 이상 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/85/60/2296963.jpg)

![뉴욕증시, 연준 금리인상 시나리오에도 상승...나스닥 0.78%↑ [종합]](https://img.etoday.co.kr/crop/85/60/2296956.jpg)

![국제유가, 미국ㆍ이란 핵협상 난항에 급등...WTI 4.59%↑ [상보]](https://img.etoday.co.kr/crop/85/60/2268616.jpg)

![뉴욕증시, 연준 금리인상 시나리오에도 상승...나스닥 0.78%↑ [상보]](https://img.etoday.co.kr/crop/85/60/2294779.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)