LS증권은 현대건설에 대해 체질 개선 작업 영향으로 비용이 손익에 반영되면서 실적 하방 압력이 다소 발생할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만 원에서 3만7000원으로 하향 조정했다. 전 거래일 기준 종가는 2만6200원이다.

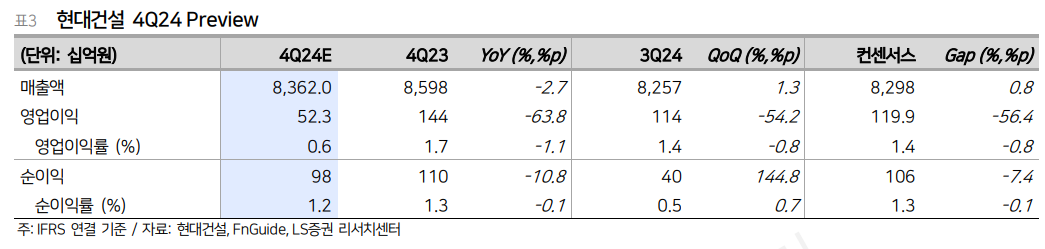

8일 김세련 LS증권 연구원은 “지난해 4분기 매출액은 8조3620억 원으로 전년 동기와 유사하고, 컨센서스에 비교적 부합할 전망”이라며 “영업이익은 523억 원으로 전년 동기 대비 63.8% 감소해 컨센서스 1199억 원 대비 56.4% 하회할 것”이라고 했다.

김 연구원은 “매출액은 국내 대형 도시 정비사업들의 본격적 착공과 해외 이라크 바스라 정유, 사우디 마잔 등의 공사 램프업이 지속되면서 탑라인 성장세가 지속될 것”이라며 “현대엔지니어링의 대표이사 변경에 따라 전반적인 체질 개선 작업이 진행 중인 것으로 파악된다”고 했다.

그는 “이를 통해 사우디 자푸라를 포함한 해외 현장의 원가 점검 영향으로 이번 분기는 정리의 비용들이 손익에 반영되는 시점이 될 것”이라며 “현시점에서는 실적 하방이 다소 열려있다는 판단”이라고 했다.

김 연구원은 “현대건설의 강점인 탑라인 성장은 이번 전반적인 원가 재조정 이후 이익의 볼륨 성장을 이끄는 체력의 기반이 될 것”이라며 “2021년 착공 현장들의 순차적 종료에 따른 믹스 개선, 사우디 아미랄의 본격적인 이익 기여 등이 올해 상반기 실적을 끌어나갈 근거가 될 것”이라고 했다.

그는 “8조 원 이상으로 기대되는 불가리아 코즐로듀이 원전의 하반기 시공 수주, 우량한 재무구조를 바탕으로 준비해 온 준자체사업의 순차적인 사업 가시화로 성장동력을 확보한 점은 동종업계(Peer)와 차별화되는 강점요인”이라고 했다.

또 그는 “현대건설의 주가순자산비율(PBR)은 0.3배로 주택주 평균 수준이며, 이는 해외 플랜트 익스포져를 고려할 때 저평가 구간”이라며 “비용 반영 이후 점진적 체질 개선 확인, 하반기로 가까워질수록 높아질 원전 수주 기대감이 주가의 모멘텀이 될 것”이라고 했다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![삼성전자, HBM5 목업 첫 공개⋯송재혁 CTO “기술로 1등 목표”[컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341197.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![기자에서 AI CEO로…최은수 인텔리빅스 대표 "테마주 아닌 실적으로 증명" [CEO 탐구생활]](https://img.etoday.co.kr/crop/85/60/2336674.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)