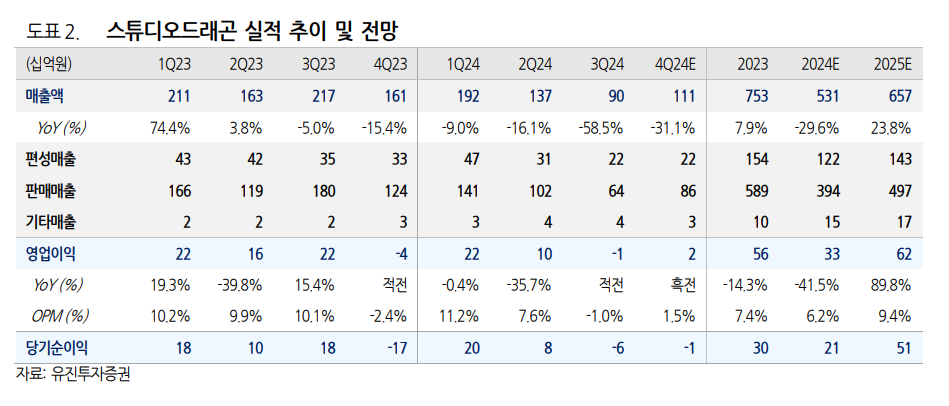

유진투자증권은 스튜디오드래곤에 대해 올해 구조적 체질 개선이 뚜렷하게 드러날 것으로 보고 실적 추정치 상향과 함께 목표주가를 상향 조정했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만2000원에서 5만6000원으로 7.7% 상향 조정했다. 전 거래일 기준 종가는 4만1100원이다.

8일 이현지 유진투자증권 연구원은 “(스튜디오드래곤의) 4분기 매출액은 1111억 원, 영업이익은 16억 원으로 컨센서스를 하회할 것으로 전망된다”면서 “4분기 방영 회차는 42회로 전분기 대비 감소했으나 OTT향 선판매 작품 증가로 외형은 확대될 것”이라고 전망했다.

이어 “다만, 오랫동안 기획개발 단계에서 편성을 확정하지 못한 작품들의 비용을 일시 상각함에 따라 이익 기대치는 하회할 전망”이라고 덧붙였다.

스튜디오드래곤의 내년 전망에 대해 이 연구원은 “작년은 아쉬운 한 해를 보냈지만, 올해는 구조적인 체질 개선이 뚜렷하게 드러날 것으로 전망된다”면서 “지난해 편성 부진 여파로 연간 제작 편수가 18편에 불과했지만, 올해는 하반기 수목 드라마가 재개되며 연간 25편 이상 작품 제작에 따른 편성 회복이 전망된다”고 했다.

또한 “하반기 ‘내 남편과 결혼해줘’의 일본판 리메이크 작품을 시작으로 일본 드라마 추가 납품 등이 이어지며 글로벌 프로젝트 순항 중인 점도 긍정적”이라고 밝혔다.

이 연구원은 “특히 올해 새롭게 시작하는 사업 중 하나로 신인 발굴 프로젝트를 통한 수익 쉐어(공유) 모델을 확립하며 매니지먼트 측면에서의 부가 사업 성장도 기대된다”면서 “제작비 효율화 기조에 따라 하반기부터 비용 개선 효과가 드러날 것으로 기대된다”고 덧붙였다.

![AI 돈잔치 시작됐는데…누가 가져갈 것인가, 한국형 분배전쟁 막 올랐다 [AI 시대 새 숙제, 초과이익 분배]](https://img.etoday.co.kr/crop/140/88/2340392.jpg)

![HBM으로 달라진 K반도체 위상…AI 공급망 핵심축 됐다 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2263844.jpg)

![착공·인허가 ‘역주행’…서울 예고된 공급 절벽 [주택공급 공회전 ②]](https://img.etoday.co.kr/crop/140/88/2340391.jpg)

!['삼전닉스 레버리지' 열풍… 해외 온체인 시장도 달궜다 [K-주식 토큰화 거래]①](https://img.etoday.co.kr/crop/140/88/2340373.jpg)

![[주간수급리포트] 외국인 4조 팔자에도 버틴 코스피…기관·개인, ‘삼전‧SK하닉’ 반도체 투톱 받아냈다](https://img.etoday.co.kr/crop/140/88/2339994.jpg)

![월요일 무더위, 밤에는 열대야·폭우 예보 [날씨]](https://img.etoday.co.kr/crop/140/88/2340238.jpg)

![[특징주] 대형 수주 소식에 전선주 강세⋯가온전선 10%ㆍ대한전선 7%↑](https://img.etoday.co.kr/crop/85/60/2340650.jpg)

![[특징주] 삼성전자, 단일종목 첫 장중 시총 2000조 돌파…34만원대 신고가](https://img.etoday.co.kr/crop/85/60/2340597.jpg)

![하정우 정체·한동훈 상승세⋯북구갑 판세 가른 '수세 전략' [정치대학]](https://img.etoday.co.kr/crop/300/170/2340638.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)