저금리 시대에 마땅한 투자처를 찾지 못한 자금이 불황으로 먹고 사는 업종인 NPL(부실채권)시장으로 몰리고 있다. 낮은 금리와 금융소득종합과세 영향으로 은행에 예치해 두었던 자산가들이 돈을 빼 NPL 투자에 나서고 있기 때문이다.

NPL 투자는 위험성이 높아 과거엔 전문 투자기관들의 고유 영역이었다. 그러나 저금리 장기화로 고수익 투자 대상을 찾기 힘들자 최근 개인들이 NPL 투자에까지 나서고 있다.

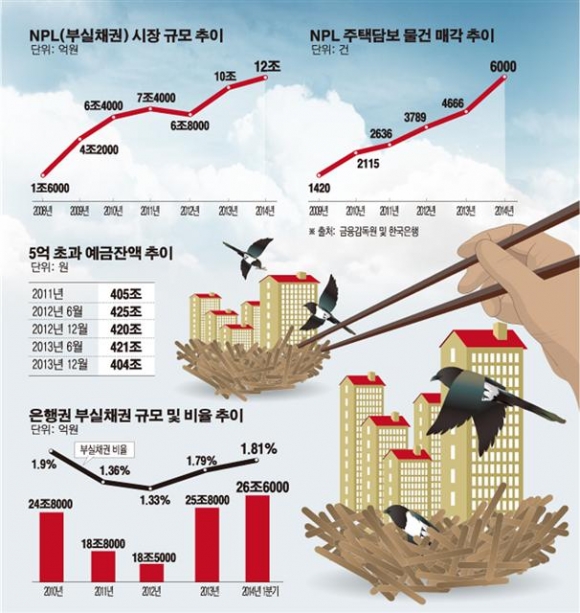

◇정기예금 ‘썰물’… NPL투자는 ‘쑥쑥’ = 지난해 말 기준으로 5억원 초과 계좌에 든 저축성 예금액은 404조1970억원으로, 6개월 전보다 17조1600억원(4.1%) 감소했다. 저축성예금 중에서도 정기예금은 ‘정점’이었던 1년6개월 전보다 22조6360억원이나 줄었다.

은행권은 올해도 금융소득 종합과세에 대한 기피 심리가 이어지면서 거액 계좌가 영향을 받고 있는 것으로 보고 있다.

은행권 관계자는 “정기예금 하락세는 갈수록 가파르게 진행될 것으로 분석하고 있다”며 “지속되고 있는 저금리 기조 속에 정기예금에 대한 투자 매력이 약화된 영향”이라고 말했다.

반면 경기가 어려울수록 대출을 갚지 못한 개인과 기업이 늘면서 NPL시장 규모 확대는 가파르다. 지난해 사상 처음으로 10조원을 돌파하며 개인들의 NPL 투자 경매가 꾸준히 늘고 있다.

무엇보다 은행들이 공동 출자해 만든 유암코와 대신 F&I(옛 우리 F&I) 등이 양분하고 있던 시장에 부동산경매전문업체들이 속속 진입하면서 개인투자자의 자금 유입이 급격히 늘고 있다. 이들 업체들이 은행권에서 내놓는 대규모 NPL을 낙찰받아 개인투자자들에게 공급하는 중개상 역할을 하고 있는 것이다.

실제 이들 경매회사들은 담보가 확실한 은행권 주택담보 대출 NPL을 주로 낙찰받은 뒤 개인투자자 수백명을 모아놓고 미술품을 경매에 부치는 것처럼 다시 팔아 수익을 내고 있다.

NPL투자에 개인투자자들의 유동자금이 몰리는 또 하나 이유는 세금이 발생하지 않는다는 점이다. 부동산 실물에 투자하는 것이 아니라 채권에 투자하기 때문에 거래에 따른 세금이 발생하지 않는다. 채권은 이자에 대한 소득세만 발생한다.

◇‘털고 털어도’ 은행 부실채권 26조 돌파 = 국내은행들이 올해 1분기 4조3000억원대의 부실채권을 정리했지만 부실채권 규모는 26조원을 넘어섰다.

은행 전체 고정이하여신 규모는 외환위기 직후인 1999년 61조원까지 늘어났다가 2007년 7조7000억원으로 줄었다. 그러나 글로벌 금융위기와 웅진, STX, 동양의 부도 사태를 겪으며 지난 1분기 기준 26조6000억원으로 늘어났다. 연말 부실채권 매각으로 일정 부분 줄겠지만 지난해 부실채권 규모인 25조80000억원을 넘어설 것이라는 분석이다.

여기에 전체 대출에서 부실채권이 차지하는 비율은 1.81%로 0.02%포인트 상승했다. 1년 전(1.46%)과 비교하면 0.35%포인트 올랐다.

이 같은 부실채권 증가와 함께 매각 시장도 덩달아 확대되고 있다. 은행발 부실채권 매각 시장 규모는 2008년 1조6000억원에서 지난해 10조원으로 8배 이상 급성장했다. 시장 확대만큼 NPL 가격도 급등하고 있다. 개인투자자들이 가장 선호하는 주택담보대출을 기준으로 지난해까지 원금의 60% 수준에서 형성되던 가격이 최근 80%를 웃돌고 있다.

급기야 정상 채권의 원금에 육박하는 가격까지 등장했다. 하나은행이 지난 3월에 매각한 742억원 규모 NPL이 733억원에 팔렸다. 원금 대비 98.8%의 낙찰율로 NPL 입찰 사상 최고치다. 하나은행의 NPL은 우량 채권으로 평가하는 대부분 주택담보대출 채권이었다.

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['설 연휴 귀성차량으로 막히는 고속도로' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296167.jpg)