![[종합2] 고금리에 곳곳 '빚' 폭탄 터지나](https://img.etoday.co.kr/crop/200/125/1767657.jpg)

![[종합] 자영업자 대출 960조·‘좀비 자영업’도 늘어… 내년부터 본격 부실 우려](https://img.etoday.co.kr/crop/200/125/1767341.jpg)

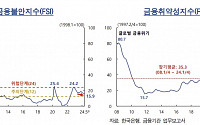

![[금융안정보고서] 금융불안지수, 3월 이후 '주의' 단계 진입… 매달 치솟아](https://img.etoday.co.kr/crop/200/125/1767198.jpg)

![[금융안정보고서] 금리 1%p 오르면, 가계대출 증가 규모 24조 감소](https://img.etoday.co.kr/crop/200/125/1731680.jpg)

![[금융안정보고서] DSR 규제 강화, 대출 증가율 4.5%p 낮출 전망… 풍선효과 등 부작용도](https://img.etoday.co.kr/crop/200/125/1731661.jpg)

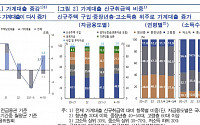

![[금융안정보고서] 돈 못 버는 자영업자, 금융 부채만 177조](https://img.etoday.co.kr/crop/200/125/1731616.jpg)

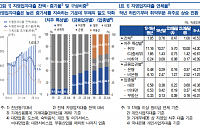

![[금융안정보고서] 취약차주 줄었지만… 청년층·자영업자 위험 여전](https://img.etoday.co.kr/crop/200/125/1731563.jpg)

![[금안보고서] 가계부채 여전히 높아..대내외 충격에도 금융권 대응력 양호](https://img.etoday.co.kr/crop/200/125/1339719.jpg)

많이 본 뉴스

최신 뉴스

![[아시아증시] 상호관세 폭풍전야…주요 지수 0%대 보합](https://img.etoday.co.kr/crop/85/60/2154960.jpg)

![현대차, 디자인 콘셉트카 ‘인스터로이드(INSTEROID)’ 공개 [포토]](https://img.etoday.co.kr/crop/85/60/2154038.jpg)

마켓 뉴스

!["중국 배터리는 경쟁력을 잃는다" 2차전지 게임체인저는 '이것' ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/EIJYd0C8TsQ/mqdefault.jpg)

!["지브리 풍 이렇게 인기인데"…웹3, 애니메이션으로 돌파구 찾을까 [블록렌즈]](https://img.etoday.co.kr/crop/300/170/2154929.jpg)

![현대차, 디자인 콘셉트카 ‘인스터로이드(INSTEROID)’ 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2154038.jpg)