![[오늘의 주요공시] 에코프로비엠·리파인·AK홀딩스 등](https://img.etoday.co.kr/crop/200/125/2154933.jpg)

![[오늘의 뉴욕증시 무버] 존슨앤드존슨, 암 유발 논란 제품 합의안 기각에 7.6%↓](https://img.etoday.co.kr/crop/200/125/2155057.jpg)

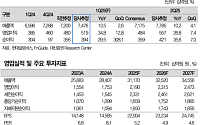

![[오늘의 증시리포트] "성우, 4680 배터리 입지 강화…공급 본격화"](https://img.etoday.co.kr/crop/200/125/2153842.jpg)

![[오늘의 투자전략] 코스피, 美 상호관세·공매도에 변동성 커질라](https://img.etoday.co.kr/crop/200/125/2151725.jpg)

![[오늘의 증시리포트] "S-Oil, 올해 1분기 바닥…실적 반등 전망"](https://img.etoday.co.kr/crop/200/125/2152286.jpg)

![[주간증시전망] 코스피 2500~2650 전망…美 관세 시행·공매도 재개 변동성 확대](https://img.etoday.co.kr/crop/200/125/2151587.jpg)

![[오늘의 증시 리포트] “두산, 전자BG 실적 기대 이상”](https://img.etoday.co.kr/crop/200/125/2152907.jpg)

![[오늘의 증시 리포트] “에이피알, 단기 주가 모멘텀…아마존 매출 성과”](https://img.etoday.co.kr/crop/200/125/2152281.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 큰 일교차에 곳곳 약한 봄비…“여전히 산불 조심”](https://img.etoday.co.kr/crop/85/60/2152131.jpg)

![[안병억의 유러피언 드림] 56. 캐나다가 EU에 공들이는 이유](https://img.etoday.co.kr/crop/85/60/2155489.jpg)

![[논현로] 한국 경제 ‘위기극복 DNA’ 살리길](https://img.etoday.co.kr/crop/85/60/2155491.jpg)

마켓 뉴스

![2차전지 반등의 시작은 이때? 바닥 탈출의 신호는 '이것' ㅣ 이창환 iM증권 영업이사 [찐코노미]](https://i.ytimg.com/vi/KRXB6Qo6hyE/mqdefault.jpg)

![[찐코노미] 2차전지주 바닥 탈출의 신호는 '이것'](https://img.etoday.co.kr/crop/300/170/2155329.jpg)

![4·2 재·보궐 선거 본투표 시작, 오후 8시까지 진행 [포토]](https://img.etoday.co.kr/crop/300/190/2155454.jpg)