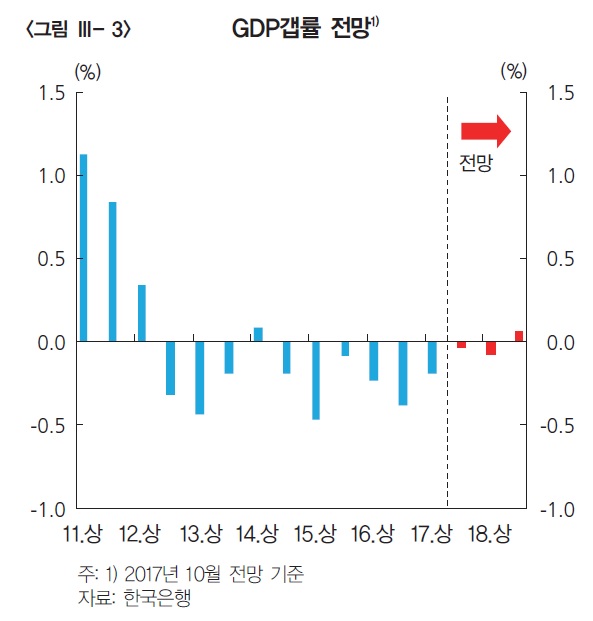

실제 국내총생산(GDP)과 국민경제의 포괄적 생산능력 또는 균형생산수준인 잠재GDP와의 차이를 의미하는 GDP갭이 내년 하반기부터 플러스로 돌아설 것이라는 전망이다.

(한국은행)

이 수치가 플러스라는 것은 실제 GDP가 잠재GDP보다 높다는 것으로 수요측면에서 물가 상승압력이 발생할 수 있다는 것을 뜻한다. 그 반대의 경우는 물가 하락압력으로 작용한다. 추정방법도 시계열, 생산함수, 구조적모형 등 다양하다. 한은은 이중 생산함수 접근법에 시계열 접근법 등의 추정치를 보조지표로 활용해 산출하고 있는 중이다.

최근 공개된 10월 금융통화위원회 의사록에서 이일형 금통위원은 “금년 GDP 성장률은 3%를 기록할 것으로 전망되고 내년에도 이에 근접한 성장을 달성할 수 있을 것이다. 우리경제의 잠재성장률은 소득과 맞물려 지속적으로 하락하고 있어 이미 GDP갭은 플러스로 전환된 것으로 추정된다”며 금리인상을 주장한바 있다. 또 다른 위원도 “보수적으로 봐도 GDP갭의 조만간 플러스의 전환이 예상된다”고 밝히기도 했다.

(한국은행)

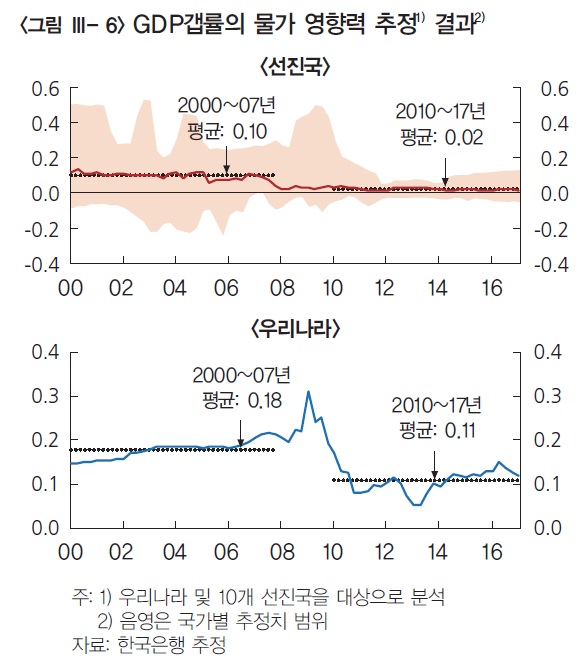

이와 관련해 허진호 한은 부총재보는 “구조적요인과 일시적요인이 복합적으로 작용했다. 아울러 이런 현상은 선진국에 국한된 것만 아니고 우리나라를 비롯해 전세계적 현상”이라고 전했다.

![[종합] 현대차그룹, 새만금에 9조 투자…로봇·AI·수소 ‘미래산업 전초기지’ 구축](https://img.etoday.co.kr/crop/140/88/2289853.jpg)

![“은퇴 자산관리, ‘절약’보다 ‘전략’ 중요⋯퇴직하고도 월급 받도록 설계해야” [와이즈포럼]](https://img.etoday.co.kr/crop/140/88/2301292.jpg)

![김범석 쿠팡 의장 “개인정보 유출 사과”⋯첫 육성 입장 발표 [쿠팡 컨콜]](https://img.etoday.co.kr/crop/140/88/2208622.jpg)

![코스닥 자금 몰린다…에코프로 중심 2차전지 재부상 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2301304.jpg)

![와이즈포럼 ‘미래에셋과 함께하는 연금·ETF 투자전략’ [포토]](https://img.etoday.co.kr/crop/300/190/2301262.jpg)