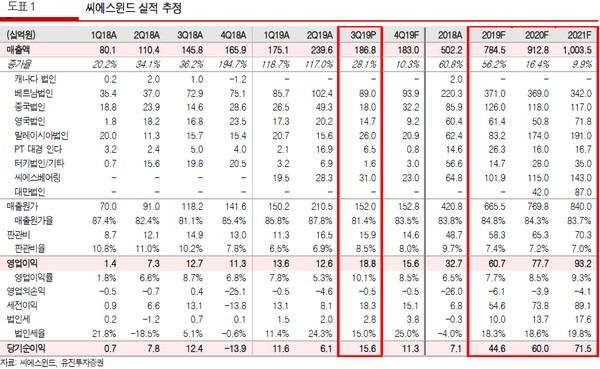

유진투자증권 한병화 연구원은 “향후 풍력 시황의 선행지수인 계획이 확정된 파이프라인은 46.5GW로 전년동기대비 22% 증가해 사상 최고치를 경신, 향후 평균 약 4년 이상 업황 호조가 예견돼 있다”며 “씨에스윈드는 말레이시아 공장의 미국 향 타워 수출과 씨에스베어링의 매출 확대로 수혜가 예상된다”고 말했다.

한 연구원은 “베스타스는 지멘스 GE 대비 두 배 이상의 점유율을 기록하며 압도적인 1위 업체로 성장했고 씨에스윈드도 베스타스 향 매출이 많이 증가하고 있다”며 “또 영국의 Hornsea2, 대만의 Formosa2 , Yunlin 프로젝트용 타워의 생산이 영국, 베트남 대만공장에서 시작된다”고 밝혔다.

그는 “이를 고려하면 2020년 매출액과 영업이익이 올해 대비 16%, 28% 증가하는 것에 대한 가시성이 높다”며 “2020년 실적 기준 씨에스윈드의 PER과 PBR은 10.3배, 1.6배로 해외 동종업체들의 PER, PBR 평균 20.2배, 2.8배보다 저평가돼 있다”고 덧붙였다.

![[설 용돈 추천 ETF] “AI 메가트렌드 올라타라”…삼성운용, 반도체·전력·SMR ETF 제시](https://img.etoday.co.kr/crop/85/60/2296584.jpg)

![[설용돈 추천 ETF] 중국 저평가 인식 확산…KCGI차이나펀드 주목](https://img.etoday.co.kr/crop/85/60/2290364.jpg)

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)