발행 규모도 매년 증가…이자비용 증가로 수익성 악화 우려

IBK기업은행이 중소기업금융채권(중금채) 발행 한도를 확대했다. 경기 둔화와 수출 감소, 내수 부진 등으로 중소기업들의 경영 환경이 악화될 것으로 예상되면서 자금 조달 능력을 선제적으로 확보하려는 움직임으로 해석된다.

다만 중금채 발행이 늘어날수록 기업은행의 이자비용 부담도 커질 수 있다는 우려도 제기된다. 수익성 개선과 중소기업 지원 사이에서 적절한 균형을 찾아야 한다는 지적이다.

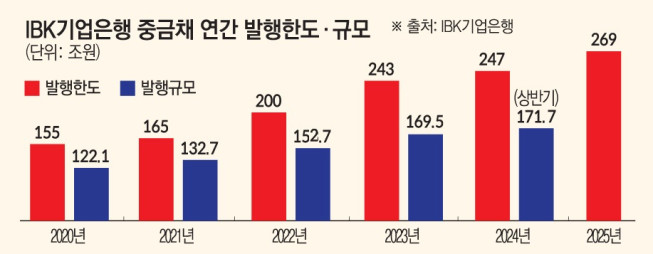

3일 은행권에 따르면 기업은행은 최근 이사회를 열어 올해 원화 중금채 발행 한도를 269조 원으로 설정했다. 이는 지난해 발행 설정 한도인 247조 원보다 8.9% 늘어난 규모다.

기업은행은 2021년 165조 원에서 2022년 200조 원, 2023년 243조 원으로 매년 20조~40조 원씩 중금채 발행 설정 한도를 확대해왔다. 지난해에는 전년과 비슷한 수준으로 유지했으나 올해 다시 22조 원가량 늘리며 설정 한도를 대폭 키웠다.

이는 지난해 실제 중금채 발행 규모가 급증했기 때문으로 풀이된다. 기업은행의 중금채 발행 규모는 △2021년 132조7000억 원 △2022년 152조7000억 원 △2023년 169조5000억 원으로 설정 한도를 밑돌았다. 하지만 지난해에는 상반기에만 무려 171조7000억 원이 발행됐다.

여기에 올해 경기 둔화와 글로벌 공급망 불안정, 환율 부담 등 악재들로 인해 중소기업의 경영 여건이 더 악화하고 있다는 점도 변수다. 중소기업의 매출이 감소할 경우 운전자금 수요가 증가할 수밖에 없기 때문이다.

문제는 중금채 발행 확대가 기업은행의 이자비용 증가로 직결된다는 점이다. 기업은행은 중금채 발행 규모가 꾸준히 증가하면서 이자비용도 늘고 있다. 기업은행의 지난해 3분기 누적 당기순이익은 2조6977억 원으로 사상 최대 실적을 달성했으나, 누적 이자이익(5조4470억 원)은 전년 동기 대비 2.7% 줄었다.

은행의 핵심이익인 이자이익이 줄어들 경우 수익성 지표는 나빠질 수밖에 없다. 특히 트럼프 행정부의 관세 정책 강화 등 대외 악재로 중소기업들이 직접적인 타격을 받을 경우 해당 투자와 대출이 부실화할 공산도 크다. 중소기업 지원이라는 기업은행 본연의 역할을 수행하기 위해서는 중금채 발행이 불가피하지만 저원가성 예금 확대 등을 통한 수익성 개선 전략도 절실하다는 지적이 나오는 배경이다.

기업은행은 올해 탄탄한 수익 기반 구축에 나서 우려를 불식시킬 방침이다. 기업은행 관계자는 "대내외 불확실성과 경기침체가 예상되는 가운데 금리부담이 커지고 있는 중소기업 지원에 나서는 한편 예금 유치 등 이자이익 개선에도 적극 나설 것"이라고 말했다.

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![초여름 더위 기승⋯낮 기온 최고 33도까지 [날씨]](https://img.etoday.co.kr/crop/140/88/2340945.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[넥스블록][상승 코인 10] Humanity 48.30% 급등, 월드코인 23.76% 상승세](https://img.etoday.co.kr/crop/85/60/2341111.jpg)

![[넥스블록][하락 코인 10] 바이낸스라이프 -9.01% 하락, 테라 클래식 -7.83% 약세](https://img.etoday.co.kr/crop/85/60/2341105.jpg)

![[넥스블록][데일리 크립토 무버스] 비트코인 7만1000달러대 3.5% 하락…휴머니티 46% 급등](https://img.etoday.co.kr/crop/85/60/2341102.jpg)

![[넥스블록][거래량 톱 코인 10] 비트코인 1억 787만, 이더리움 302만 4403원](https://img.etoday.co.kr/crop/85/60/2341064.jpg)

![[넥스블록][시총 톱 코인 10] 비트코인 -2.76% 하락... 이더리움 0.21% 상승, 리플 -2.57% 하락](https://img.etoday.co.kr/crop/85/60/2341057.jpg)

![[넥스블록][신규 코인 톱10] Oxchange IO 19005.25% 상승, AST SpaceMobile Inc 1.66% 상승](https://img.etoday.co.kr/crop/85/60/2341055.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)