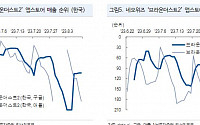

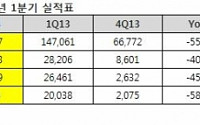

![[오늘의 증시 리포트] “삼성전자, 3분기 반도체 부진으로 기대 이하”](https://img.etoday.co.kr/crop/200/125/1799473.jpg)

많이 본 뉴스

최신 뉴스

![구속돼 재판 중인 아들이 집으로?…법원도 실수를 한다 [서초동MSG]](https://img.etoday.co.kr/crop/85/60/2047434.jpg)

![직방, 프롭테크 새 지평 연다…“주거의 디지털전환, 선택 아닌 필수”[CEO탐구생활]](https://img.etoday.co.kr/crop/85/60/2137193.jpg)

마켓 뉴스

오늘의 상승종목

![[찐코노미] 관세도 비껴가는 '이 주식'…트럼프를 한국에 매달리게 하는 이것은?](https://img.etoday.co.kr/crop/300/170/2136916.jpg)

!['무학여고 화재' 검게 그을린 건물... 경찰·소방 내일 합동감식 진행 [포토]](https://img.etoday.co.kr/crop/300/190/2137144.jpg)