2년 새 가구소득 10% 증가고소득층과의 소득 격차도 다소 감소소득의 50.7%인 276만 원 소비로 지출

월평균 가구 총소득이 2년 새 10% 증가하며 500만 원 중반대를 기록했다. 저소득층 소득 증가율이 가장 높았는데, 이로 인해 저·고속득 간 소등 격차는 다소 감소했다.

17일 신한은행이 발표한 '2023 보통사람 금융보고서'에 따르면 지난해

월 소비액 대비 항목별 비중 식비 23%로 가장 커보통 점심 한끼에 1만원 지출10명 중 7명은 점심값 줄이려 노력

지난해 직장인들은 점심 한 끼에 평균 1만 원을 지출했다. 월 소비액 대비 항목별 소비 비중에서도 식비가 23%로 가장 큰 비중을 차지했다.

17일 신한은행이 발표한 '2023 보통사람 금융보고서'에 따르면 지난해 20~64세 경제활동

투자심리 위축...금융자산 소폭 증가고금리 시대 예적금에 300만 원 더 예치가구소득 상관없이 투자보다 예적금ㆍ청약 선택

소득이 늘었지만, 금융자산 증가폭은 오히려 줄었다. 고물가 상황에서 소비와 부채 상환도 빠듯했기 때문이다. 더군다나 소득 내 저축여력(저축+예비자금)은 3년 새 최저치를 기록했다.

17일 신한은행이 발표한 '2023 보통사람 금융

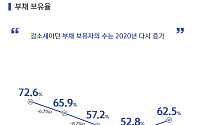

부채 보유율 64.8%...3년 간 최저치소득하위 20%만 부채 보유율 증가평균 부채 잔액 비중 줄었지만, 부채 상환액은 증가

지난해 고금리 상황 속 부채 보유율이 하락하면서 지난 3년간 최저치를 기록했다. 가구당 평균 부채 잔액은 1억2000만 원으로 2016년 이후 처음으로 줄었다.

17일 신한은행이 발표한 '2023 보통사람 금융보고서'에 따르

가계금융이 주식·부동산을 사들이기 위해 ‘빚투(빚내서 투자)’ ‘영끌(영혼까지 끌어모음)’의 유혹에 빠졌다. 지난해 경제활동자 10명 중 6명이 부채를 보유하고 있는 것으로 조사됐다. 빚을 낸 사람의 비율은 2016년 이후 점진적으로 감소했으나 지난해부터 다시 늘었다. 반면 저축·투자액은 소득이 줄어든 만큼 감소한 것으로 나타났다.

20일 신한은행이 발간

신한은행이 빅데이터 경영을 강화한다.

신한은행은 8일 금융 소비자를 대표할 수 있는 전국 만 20세에서 64세까지의 취업자 1만 명을 대상으로 설문 조사한 ‘2017 보통사람 금융생활 보고서’(이하 보통사람 보고서)를 발간했다.

보통사람 보고서는 경제생활에 영향을 주는 요인들을 기준으로 보통 사람들을 연령, 결혼 여부, 자녀 유무, 학령 등 9개의 그룹

![[2023년 보통사람 삶]한 달 평균 가구 총 소득 544만 원…전년보다 23만 원↑](https://img.etoday.co.kr/crop/200/125/2013391.jpg)

![[2023년 보통사람 삶]점심 한 끼 1만 원...."구내식당 오픈런했다"](https://img.etoday.co.kr/crop/200/125/2013399.jpg)

![[2023년 보통사람 삶]소득 늘어도 저축할 돈이 없다…3년 새 최저](https://img.etoday.co.kr/crop/200/125/2013396.jpg)

![[2023년 보통사람 삶]고금리에 빚부터 갚았다…가구 당 부채 1.2억, 2016년 이후 첫 감소](https://img.etoday.co.kr/crop/200/125/2013397.jpg)

![‘증시 인프라 개선 관련 열린 토론회’ [포토]](https://img.etoday.co.kr/crop/85/60/2138824.jpg)

![2025년 대공황급 위기 오나 과거 대공황 때 돌아보니... 트럼프 관세 폭탄의 노림수 ㅣ 이영훈 iM증권 이사 [찐코노미]](https://i.ytimg.com/vi/Y98xJQbvOKI/mqdefault.jpg)

![신규 채용 가장 많을 업종은 '교육·강의'…채용 한파 업종은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2138522.jpg)

![‘증시 인프라 개선 관련 열린 토론회’ [포토]](https://img.etoday.co.kr/crop/300/190/2138824.jpg)