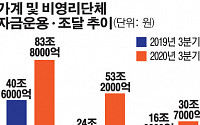

![[종합] 작년 가구당 순자산 10.6% 증가…집값·주가 급등 영향](https://img.etoday.co.kr/crop/200/125/1647287.jpg)

![[자본시장 속으로] 투자자 입장에서 재무상태표 보는 법](https://img.etoday.co.kr/crop/200/125/1499449.jpg)

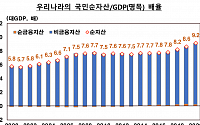

![[국부] 가계 순자산 중 80%는 부동산..가구당 순자산 4억1596만원](https://img.etoday.co.kr/crop/200/125/1347641.jpg)

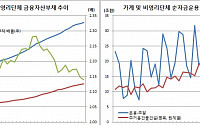

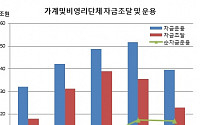

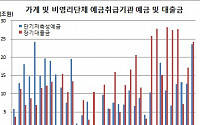

![[2016년 국부] 경제주체간 양극화? 기업은 늘고 가계는 쪼그라들었다](https://img.etoday.co.kr/crop/200/125/1078588.jpg)

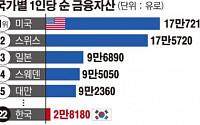

![[간추린 뉴스] 한국인 1인당 순 금융자산 3388만원](https://img.etoday.co.kr/crop/200/125/943939.jpg)

![[데이터뉴스] 한국인 1인당 금융자산 약 3388만 원… 세계 21위](https://img.etoday.co.kr/crop/200/125/943753.jpg)

많이 본 뉴스

최신 뉴스

![한화에어로, 에스토니아에 ‘천무’ 5000억 규모 수출…발트해 뚫었다 [종합]](https://img.etoday.co.kr/crop/85/60/2242825.jpg)

![[내일 날씨] 출근길 '영하 10도' 강추위…낮 최고기온 3~12도](https://img.etoday.co.kr/crop/85/60/2262842.jpg)

![대한제분 ‘곰표’, 프리믹스·에그누들 인기…시식행사 600인분 소진[2025 에그테크]](https://img.etoday.co.kr/crop/85/60/2271422.jpg)

마켓 뉴스

![2026년 원전 텐베거 잭팟주 후보! '이 주식'에서 노리세요! ㅣ 이영훈 iM증권 이사 [찐코노미]](https://i.ytimg.com/vi/73yJ8EsmQdM/mqdefault.jpg)

![[케팝참참] 공식 깨진 2025년 K팝…"신인이 주인공"](https://img.etoday.co.kr/crop/300/170/2270293.jpg)

![에그테크코리아, 북적이는 aT센터 행사장 [포토]](https://img.etoday.co.kr/crop/300/190/2271328.jpg)