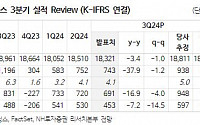

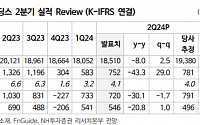

![[종합] 포스코홀딩스, 철강ㆍ배터리 부진…“글로벌 투자 확대ㆍ효율화로 위기 돌파”](https://img.etoday.co.kr/crop/200/125/2056263.jpg)

![[컨콜] 현대제철 “중국發 부양책 긍정 효과 맞지만 더 지켜봐야”](https://img.etoday.co.kr/crop/200/125/1981531.jpg)

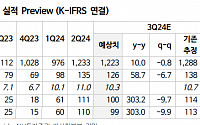

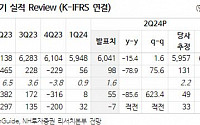

![[오늘의 증시리포트] 한샘, 실망스러운 3Q 실적에도 지속 관심 필요](https://img.etoday.co.kr/crop/200/125/2088302.jpg)

![[오늘의 증시 리포트] 롯데렌탈, 쏘카 지분 취득 당분간 중단…주가 영향 제한적](https://img.etoday.co.kr/crop/200/125/2079014.jpg)

![[오늘의 증시 리포트] 한국항공우주, 빨라진 실적 개선 속도…남은 건 수주 모멘텀](https://img.etoday.co.kr/crop/200/125/2057678.jpg)

![[오늘의 증시 리포트] “JYP Ent. 스키즈 재계약으로 불확실성 해소”](https://img.etoday.co.kr/crop/200/125/2052140.jpg)

많이 본 뉴스

최신 뉴스

![창업 도전 해볼까…카페 가맹점 평균매출액 1위는? [그래픽 스토리]](https://img.etoday.co.kr/crop/85/60/2138999.jpg)

![[급등락주 짚어보기] 평화홀딩스, 김문수 테마주 대선 지지율 상승에 '上'](https://img.etoday.co.kr/crop/85/60/2138991.jpg)

마켓 뉴스

![2025년 대공황급 위기 오나 과거 대공황 때 돌아보니... 트럼프 관세 폭탄의 노림수 ㅣ 이영훈 iM증권 이사 [찐코노미]](https://i.ytimg.com/vi/Y98xJQbvOKI/mqdefault.jpg)

![창업 도전 해볼까…카페 가맹점 평균매출액 1위는? [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2138999.jpg)

![윤석열 대통령 탄핵심판 10차 변론기일 [포토]](https://img.etoday.co.kr/crop/300/190/2138983.jpg)