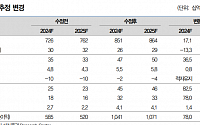

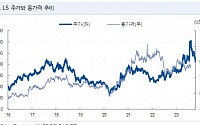

NH투자증권은 17일 LS에 대해 LS MnM 지분확대에 따른 지주회사 현금흐름 개선으로 사업포트폴리오와 주주가치 강화가 기대된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 13만 원에서 20만 원으로 53.8% 상향 조정했다. 전일 기준 현재 주가는 16만1500원이다.

LS의 지주회사 현금흐름은 LS MnM 연결 인식에 따라 연간 2000억

NH투자증권이 LS에 대해 4분기에는 일시적 부진 요인들을 해소해 영업이익이 개선될 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 기존 13만 원에서 12만 원으로 하향 조정했다. 전 거래일 기준 종가는 7만8800원이다.

15일 김동양 NH투자증권 연구원은 “LS는 LS MnM 연결인식에 따라 영업이익 1조 원 수준으로 레벨업한다”며 “내년 LS

대신증권은 3일 LS전선아시아에 대해 투자의견을 기존 매수에서 마켓퍼폼으로 하향 조정하고, 목표주가는 기존 9500원에서 1만1000원으로 15.79% 상향 조정했다. 전 거래일 기준 현재 주가는 1만2470원이다.

3분기 LS전선아시아의 매축액은 1675억 원, 영업이익 110억 원으로 전년 대비 각각 13.8% 감소, 17.7% 증가했다. 박강호

NH투자증권은 23일 LS에 대해 현재 주가 순자산가치 대비 63% 할인됐다라고 말했다. 목표주가는 기존 15만 원에서 13만 원으로 하향조정됐으며, 투자의견은 매수로 유지했다.

김동양 NH투자증권 연구원은 “LS는 LS MnM 연결인식에 따라 영업이익 1조 원 수준으로 레벨업 됐다”면서 “LS전선 고부가 해저케이블 설비 증설, LS I&D 광케이블

뉴지스탁 퀀트랭킹 시스템을 통해 일진전기가 모멘텀 96점, 펀더멘탈 86점 등 종합점수 91점을 얻어 26일 유망종목에 선정됐다. 단기목표가는 8800만원, 손절가는 7400원이다.

일진전기는 3분기 매출액과 영업이익이 1877억원, 57억원으로 지난해 같은 기간보다 각각 8.9%, 83.9% 증가한 것으로 나타났다.

3분기에 이어 4분기에도 실적 호조

대우인터내셔널과 대한전선은 20일(현지시간) 미국 로스앤젤레스에서 약 3500만 달러 규모의 500kV 지중선 초고압 케이블 프로젝트를 수주했다고 21일 밝혔다. 대우인터내셔널의 해외 네트워크가 가진 풍부한 정보력과 대한전선의 고도화된 기술력이 시너지를 발휘해 따냈다는 평가다.

이번 프로젝트는 캘리포니아주 치노힐스(Chino Hills) 일대에 신규 전력

일진전기가 3년 만에 흑자 전환에 성공했다.

일진전기는 지난해 4분기 매출액 3070억원, 영업이익 170억원, 경상이익 147억원의 실적을 거뒀다고 6일 밝혔다.

이는 13분기 만의 분기 영업이익 100억원 돌파 기록이다. 특히 전분기 대비 4분기 매출액과 영업이익은 각각 73%, 381% 증가하는 등 큰 폭의 성장세를 보였다.

2011년부터 2년

현대증권은 31일 일진전기에 대해 현재 주가가 주가순자산비율(PBR)범위의 최하단 수준이라면서 현재 주가하락은 과도하다고 분석했다.

한병화 현대증권 연구원은 “과거 일진전기의 주가순자산이율범위는 0.5-2.2배 수준이었다”며 “일진전기의 2012년 실적기준 주가순자산비율이 0.5배이므로 현 주가가 밸류에인션 하단이다”라고 말했다. 이어 “주식의 주당시가를

9일 국내증시에서 전선주가 오바마 차기정부의 '신 뉴딜정책' 수혜 기대 속 전날에 이어 오름세를 지속하고 있다.

오전 9시 50분 현재 일진전기가 가격제한폭까지 치솟은 상황이고 JS전선 역시 상한가를 기록, 1만원대 주가 진입을 눈앞에 두고 있다.

대원전선도 전날보다 8.44% 급등세를 시현중이고 대한전선 역시 전날보다 7.25% 급등하고 있

세계 금융위기가 실물경제 침체로 이어지면서 상당수 기업들이 전전긍긍하고 있는 가운데 전선업계가 꾸준한 성장세를 이어가고 있어 주목된다. 석유화학, 반도체 등 국가 주력사업이 경기 불황의 직격탄을 맞은 것과는 사뭇 대조적이다.

13일 업계에 따르면 LS전선·대한전선·일진전기 등은 전력선·통신선 수요가 빠르게 증가하면서 다른 산업과 달리 성장세를 보이고

![[퀀트분석]일진전기, 초고압 전선 매출 비중 늘어…종합점수 '80점'](https://img.etoday.co.kr/crop/200/125/561220.jpg)

![[종합] 1163회 로또 1등 당첨자 총 15명…당첨금 19억씩](https://img.etoday.co.kr/crop/85/60/2147667.jpg)

![트럼프 머스크에 호재 불어주나? 테슬라 주가 뒤집을 반전 카드는 '이것' ㅣ 강정수 블루닷AI 연구센터장 [찐코노미]](https://i.ytimg.com/vi/J6zPUwM90ZQ/mqdefault.jpg)

![[찐코노미] 공포에 질린 증시, 트럼프가 숨긴 진짜 계획은?](https://img.etoday.co.kr/crop/300/170/2147569.jpg)

![윤석열 탄핵 선고 임박?... 尹 탄핵기각 촉구하는 지지자들 [포토]](https://img.etoday.co.kr/crop/300/190/2147529.jpg)