출시 7년 크래프톤 실적 견인…PC방 점유율 1년새 6.8%p 성장2위 FC 온라인과의 차이도 좁혀…배그 'IP 노후화' 우려도 불식확률 오류 등 이미지 회복 '관건'…다양한 신작 내세워 IP확장 계획

올해로 출시 7년을 맞은 크래프톤의 인기 지식재산권(IP)인 ‘PUBG : 배틀그라운드’의 인기가 날로 높아지고 있다. 배틀그라운드 IP는 크래프톤의 실

“Winner Winner Chicken Dinner(이겼닭, 오늘 저녁은 치킨이닭)”

‘배틀그라운드(PUBG)’가 출시된 지 7년이 지났지만, 수많은 게이머는 여전히 이 한 문장을 보기 위해 치열한 생존 경쟁에 임하고 있다.

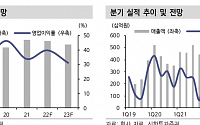

크래프톤 역시 올해 1분기 치열한 게임업계 생존 경쟁에서 살아남았다. 올해 1분기 크래프톤 영업이익은 3105억 원으로, 넥슨을

최근 기존 모바일 게임 매출 감소, 신작 부재 등으로 게임주 실적과 주가가 지지부진한 가운데, 국내 중·소형 게임사들이 콘솔 게임 트렌드 하에서 성과를 낼 수 있을지가 향후 실적·주가를 판가름할 것이라는 전망이 나온다.

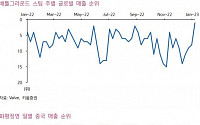

29일 한국거래소에 따르면 올해 3분기(7월 3일~9월 27일) ‘KRX 게임 K-뉴딜지수’는 20.21% 하락했다. 지수 구성 종목

단일 게임으로 글로벌 개발사 반열 오르기도 하지만 '원게임 리스크'로 기업 존망 기로 놓여 출시 25년 엔씨 리니지·6년 크래트폰 배틀그라운드 전체 매출 비중 80% 차지하는 캐시카우 다작보단 단일 IP 공들여 유저 잡아야 한다는 지적 나와...지속적 업데이트·유저 소통 강화 필요

게임업계에서는 ‘잘 키운 대표 게임 하나가 회사 하나를 먹여 살린다’라

코스닥 입성ㆍ신작 흥행 김창한글로벌 강화, 송재준 연임 기대감위믹스 부활에 "장현국 대체불가"사상 첫 매출 2조 정우진도 유력'적자 전환' 김종흔 버텨낼지 관심

게임업계의 주주총회 시기가 다가오면서 임기 만료를 앞둔 각 게임사 수장들의 장기집권과 첫 연임 여부에 이목이 쏠린다.

14일 금융감독원 전자공시에 따르면 김창한 크래프톤 대표의 연임 여부는 2

신한투자증권은 9일 크래프톤에 대해 흥행 실패 후 프로젝트 관리 역량에 대한 의문이 제기된 만큼, 신규 파이프라인들에서 이를 증명해야 멀티플 리레이팅이 가능할 전망이라며 투자의견을 기존 '매수'에서 '단기 매수'(Trading Buy)로, 목표주가를 기존 21만 원에서 19만 원으로 9.52% 하향 조정했다. 전 거래일 기준 현재 주가는 19만2000

김창한 크래프톤 대표는 “자체제작하는 게임들의 안정성을 높이기 위한 역량과 시장에 맞는 퍼블리싱 역량을 강화하겠다”고 8일 밝혔다.

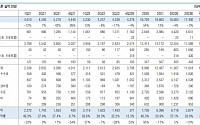

크래프톤은 지난해 매출액이 1조8540억 원으로 전년 대비 1.7% 감소했지만, 영업이익이 7516억 원으로 전년 대비 15.5% 증가했다고 전날 공시했다.

PC분야는 ‘배틀그라운드’가 무료화 이후 대규모 트래픽 유

키움증권이 크래프톤에 대해 배틀그라운드의 재무적 잠재력에 집중해야 한다며 게임 대형주 탑픽(Top pick‧최선호주)을 유지했다. 투자의견은 ‘매수’, 목표주가는 25만 원을 유지했다. 전 거래일 기준 종가는 18만200원이다.

31일 김진구 키움증권 연구원은 “크래프톤은 지난해 연초 배틀그라운드 무료화 이후 유저 리텐션을 위해 프로모션과 이벤트를 진

지난해 4분기 국내 게임사 대부분 실적이 어두울 전망이다. 올해도 국내나 글로벌 시장에서 실적 개선 여력이 뚜렷하지 않을 것으로 보이나 최근 중국이 외자판호 발급을 시작하면서 중국 시장 진출이 실적 개선의 기회가 될 것이라는 분석이 나온다.

27일 금융정보 제공업체 에프앤가이드에 따르면 넷마블, 엔씨소프트, 카카오게임즈, 네오위즈의 4분기 영업이익 시

장 의장, 전체 우호지준 22%…中 텐센트 자회사가 2대 주주배그 이을 후속작 부재에 부심…내달 신작 20종 라인업 공개

배틀그라운드 게임 개발사로 유명한 크래프톤은 2021년 8월 코스피 상장을 계기로 지배구조를 보다 다순하게 정리했다. 작년 5월에는 엔씨소프트, 넷마블 등에 이어 기업지배구조보고서를 투명하게 공시했다.

크래프톤은 창업자인 장병규 이

유안타증권은 13일 크래프톤에 대해 칼리스토 프로토콜(TCP)이 기대에 못미치며 출시 게임에 대한 기대치 하락으로 이어질 것이라고 말했다. 목표주가는 기존 45만 원에서 17만 원으로 내려잡고 투자의견도 매수에서 홀드로 하향 조정했다.

이창영 유안타증권 연구원은 “4분기 크래프톤은 매출액 4278억 원 영업이익 571억 원으로 컨센서스를 하회할 전망”

신한투자증권은 21일 크래프톤에 대해 ‘칼리스토 프로토콜(TCP)’ 성과와 2023년 대형 신작 부재에 따라 실적 추정치와 멀티플을 하향 조정한다고 밝혔다. 투자의견은 ‘매수’를 유지하고, 목표주가는 기존 32만 원에서 21만 원으로 낮췄다.

강석오 신한투자증권 연구원은 "TCP에 큰 폭의 실적 성장을 바라지 않았다. 유명 개발진을 영입하고 개발사를

2023년 PC와 콘솔을 넘나드는 해외 대작 게임들의 출시가 잇따를 전망이다. 콘솔 등 플랫폼 다변화와 장르 확대를 위한 신작을 준비 중인 국내 게임사들에 영향을 줄지 주목된다.

14일 본지 취재를 종합하면 내년에는 오랜 기간 게이머들이 기다려온 거대 신작과 전 세계적으로 인기를 끌었던 지식재산권(IP)을 활용한 후속 신작 등이 출시된다. ‘엘더스크롤’

키움증권이 크래프톤에 대해 최근 출시한 신작 게임(칼리스토 프로토콜)이 유저 확장에 한계가 있을 것으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 25만 원으로 하향조정했다. 전 거래일 기준 종가는 18만 원이다.

7일 김진구 키움증권 연구원은 “칼리스토 프로토콜은 근접전 중심 고유 타격감과 회피‧총기를 활용한 연계기 활용으로 초반 플레이 구간에

◇SK하이닉스

목표주가 11만3000원으로 하향

2023년 낸드 적자 폭 확대

디램 업확 개선 시그널을 기다리며

채민숙·박상수 한국투자증권

◇티앤엘

순항 중인 신제품 출시와 증설

C&D 인수 통한 본격적인 실적 개선 기대

정송훈 한국투자증권

◇HK이노엔

케이캡에 케이캡을 더하다

견디는 것 그 이상, 컨디션

오의림·위해주 한국투자증권

◇아난티

운영 부

전 세계적 긴축 기조로 게임주도 고전하고 있는 가운데, 엔씨소프트가 옥석 가리기에서 승자로 올라서고 있다. 상장 후 줄곧 시가총액 1위 자리를 내주지 않았던 크래프톤의 주식이 크게 떨어지면서다. 반면 2위로 밀렸던 엔씨소프트는 최근 연기금 매수세에 16개월 만에 1위를 탈환하는 모습이다.

6일 한국거래소에 따르면, 엔씨소프트는 전 거래일 대비 500원

크래프톤이 약세다. 2일 출시한 신작 ‘칼리스토 프로토콜’에 대한 일반 유저 평가가 갈리면서 내림세가 이어진 것으로 보인다.

5일 오전 9시 36분 현재 크래프톤은 전 거래일 대비 6.70%(1만3500원) 내린 18만8000원에 거래 중이다.

크래프톤은 지난 2일 PC 콘솔 신작 ‘칼리스토 프로토콜’을 글로벌 출시했다. ‘칼리스토 프로토콜’은 크래

◇SBS

이익 반등의 변곡점

바텀 이익 체력 확인

4Q22부터 편성 정상화 + 선방할 광고

23F까지 사업수익 강화에 주목

지인해 신한투자증권

◇한미약품

과거에 알던 한미약품이 아닙니다

스펙트럼 ‘포지오티닙’, FDA로부터 CRL 수령 공시

앞서 9월 23일 FDA ODAC 표결 발표 이후 해당 이슈는 선반영

단기 Top pick 제시. 무엇이 ‘기업

SK증권은 28일 크래프톤에 대해 기존 게임의 인도 지역 서비스 중단과 중국 규제로 목표주가를 기존 4만 원에서 3만 원으로 하향조정했다. 투자의견은 매수를 유지했다.

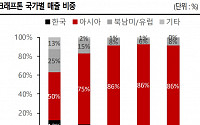

이소중 SK증권 연구원은 “모바일 주요 게임인 화평정영은 중국 게임 시장 역성장 영향으로 성수기인데도 매출이 기대치를 하회했다”며 “인도 BGMI 의 서비스 중단으로 인해 불확실성도 커

![[CEO 탐구생활] ‘배그 원툴’ 넘어 IP 강자 노리는 김창한 크래프톤 대표 리더십](https://img.etoday.co.kr/crop/200/125/2032581.jpg)

![[지배구조 리포트⑦] ‘대기업’ 편입 크래프톤…스튜디오 체제로 게임 다양화](https://img.etoday.co.kr/crop/200/125/1841672.jpg)

![[오늘의 증시 리포트] "삼성물산, 2023년 하방경직성 커져"](https://img.etoday.co.kr/crop/200/125/1835307.jpg)

![[오늘의 증시 리포트] "SK하이닉스, 내년 낸드 적자 폭 확대"](https://img.etoday.co.kr/crop/200/125/1825874.jpg)

![[특징주] 크래프톤, 신작 ‘칼리스토 프로토콜’ 출시 후 엇갈린 평가에 약세](https://img.etoday.co.kr/crop/200/125/1826682.jpg)

![[오늘의 증시 리포트] “GS리테일, 버터맥주와 함께 한국 축구를 응원할 시간”](https://img.etoday.co.kr/crop/200/125/1823108.jpg)

![[유럽증시] 기업 실적·영국 물가 소화하며 하락…스톡스600 0.91%↓](https://img.etoday.co.kr/crop/85/60/2138634.jpg)

![[상보] 뉴욕증시, FOMC 의사록 소화하며 이틀째 강보합…S&P500 사상 최고치](https://img.etoday.co.kr/crop/85/60/2125100.jpg)

![2025년 대공황급 위기 오나 과거 대공황 때 돌아보니... 트럼프 관세 폭탄의 노림수 ㅣ 이영훈 iM증권 이사 [찐코노미]](https://i.ytimg.com/vi/Y98xJQbvOKI/mqdefault.jpg)

![[정치대학] "이재명 제치고 비호감 1위 오른 이준석, 그 이유는…"](https://img.etoday.co.kr/crop/300/170/2138583.jpg)

![해병대 1사단 방문한 우원식 국회의장 [포토]](https://img.etoday.co.kr/crop/300/190/2138537.jpg)