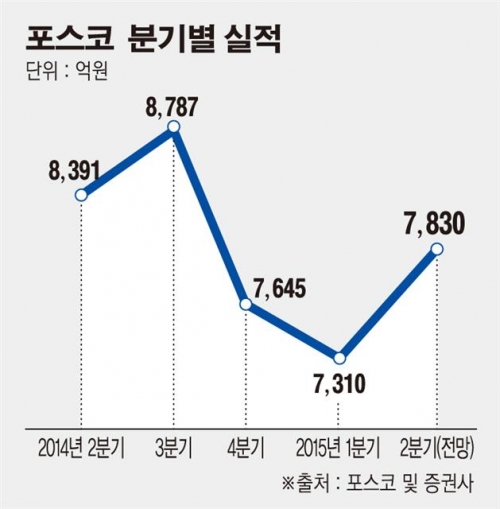

포스코의 2분기 실적 전망은 어둡다. 글로벌 철강재 가격 약세 등 시황 악화, 자동차 강판의 동결 등 ‘삼중고’가 발목을 잡을 것으로 보인다.

포스코는 지난 1분기 매출 15조1000억원, 영업이익 7300억원을 기록했다. 지난해 같은 기간과 비교 했을때 매출은 2.2% 줄었으며 영업이익은 비슷한 수준이다. 같은 기간 영업이익률은 4.8%로 전년 동기 대비 0.1%포인트 상승했다.

나름 선방한 1분기와 달리 2분기는 실적이 다소 하락할 것으로 보인다.

주요 증권사에 따르면 포스코의 올해 2분기 영업이익 추정치는 7800억원이다. 이는 전년 8300억원보다 6.69% 하락한 수치다. 같은 기간 매출도 12조7000억원으로 전년 동기 대비 5.7% 감소할 것으로 전망했다.

KDB대우증권은 포스코가 자회사의 실적 부진으로 실적 개선이 지연될 것으로 전망했다. 전승훈 KDB대우증권 연구원은 “포스코의 1분기 실적 부진의 원인인 건설부문과 해외철강 자회사들의 실적이 단기간 내에 회복될 가능성이 낮다”고 분석했다.

전 연구원은 “포스코플랜텍의 부진이 지속될 전망이고 철강 자회사들의 실적 개선을 위해서 철강시황 개선이 선행되어야 하기 때문”이라고 설명했다.

미래에셋증권도 2분기 주요 원자재 가격이 하락하면서 철강제품 가격 역시 하락할 것으로 내다봤다. 이광재 미래에셋 연구원은 “원자재의 가격 하락이 포스코의 원가 부담을 줄여주지만 수요가 낮은 상황에서 제품가격 하락으로 이어질 가능성이 크다”고 지적했다.

포스코도 쉽지 않은 2분기가 될 것으로 전망했다. 노민영 포스코 재무실장(상무)은 지난달 21일 실적 콘퍼런스콜에서 “2분기는 중국의 수출이 지속적으로 늘어나고, 저급재 유입이 증가할 것으로 예상된다. 러시아에서도 저가 철강이 지속적으로 나오고 있다”며 “철강 수출 가격이 떨어질 것으로 전망하고 있다”고 말했다.

수요산업 분야에서의 가격인하 압박도 지속될 것으로 전망했다. 노 상무는 “2분기 자동차 업체들과의 강판 가격 협상이 거의 끝나간다”며 “소폭 인하 및 동결로 협상이 이뤄지고 있다”고 전했다.

![트럼프 ‘밀당’에 전 세계가 인질…‘전략적 혼란’의 정체 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2311613.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2312008.jpg)

![“주택 업무 기피·시장 위축 우려” [공직 다주택자 딜레마 ②]](https://img.etoday.co.kr/crop/140/88/2310382.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2312008.jpg)

![외식물가 또 올랐다…자장면 0.5%, 칼국수·삼겹살 0.4%↑ [포토로그]](https://img.etoday.co.kr/crop/300/190/2311985.jpg)