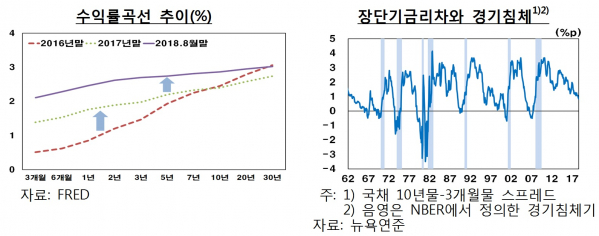

최근 미국 장단기 금리차(스프레드) 축소에 따른 수익률곡선 평탄화(일드커브 플래트닝·커브플랫)가 진행되고 있는 가운데 경기논쟁이 한창이다. 우리나라 또한 커브플랫이 진행 중이라는 점에서 이같은 논쟁에 귀 기울일 필요가 있어 보인다.

문제는 이같은 커브플랫은 통상 이론적으로나 경험적으로나 경기침체 신호로 받아드려지고 있다는 점이다. 우선 이론적으로는 경기둔화가 예상될 경우 미래 단기금리에 대한 기대치가 하향조정되면서 장기금리가 하락한다. 이 경우 장단기 금리차 축소는 물론 역전현상까지 발생할 수 있다. 통상 장기금리는 현재 단기금리와 미래 기대단기금리 평균에 기간프리미엄을 더한 수준에서 결정된다.

경험적으로도 장단기 금리차 역전은 경기침체에 앞서 나타났다. 실제 1960년대 이후 7차례의 경기침체가 모두 장단기 금리차 역전 후 발생했다.

반면 최근의 커브플랫은 경기외적 요인에 따른 것으로 미국경제의 부정적 전망을 나타내지 않는다는 반론도 나오고 있다. 올 8월 연준 연방공개시장위원회(FOMC) 의사록에서는 주요국 중앙은행들의 자산매입 및 안전자산 선호 등으로 미 장기국채 수요가 증가한 영향이라고 분석했다. 또 최근에는 장단기 금리차만으로 경기침체를 예측할 경우 금리와 신용스프레드 등 다른 변수를 포함한 모형에 비해 경기침체 확률을 과다 추정할 가능성도 있다는 실증분석 자료가 제시되기도 했다.

연준 내에서도 엇갈린 평가가 나오고 있는 중이다. 세인트루이스와 미니애폴리스 연준 총재들은 최근 커브플랫 상황에서 정책금리 인상을 지속할 경우 수익률곡선 역전 및 경기침체가 현실화할 가능성을 우려했다. 반면 제롬 파월(Jerome Powell) 연준 의장과 뉴욕 연준 총재 등은 수익률곡선 추이에 유의할 필요가 있겠으나 통화정책의 결정적 고려사항으로 간주하지는 않는다는 견해를 밝혔다.

한은 관계자는 “커브플랫을 두고 미 연준 내부에서도 의견이 엇갈리고 있다. 판단하기 어려운 상황”이라고 전했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[금상소] 압류돼도 월 250만원은 지킨다…생계비계좌로 쌓은 ‘안전지대’](https://img.etoday.co.kr/crop/85/60/2297697.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)