최근 5년간 우리 기업의 해외유보소득이 2조1925억 원에 달하는 것으로 나타났다. 해외유보소득은 우리 기업이 해외에서 발생한 소득 중 국내로 들여오지 않고 유보하는 소득이다.

국회 기획재정위원회 소속 박명재 자유한국당 의원이 국세청으로부터 제출받아 4일 공개한 국정감사 자료에 따르면, 우리 기업의 해외유보소득은 2014년 3211억 원에서 2015년 4623억 원, 2016년 3852억 원, 2017년 4633억 원, 지난해 5606억 원으로 해마다 증가 추세다.

기업의 해외유보소득이 늘고 있는 것은 국내에 기반을 둔 기업이 해외에서 얻는 소득에 대해서도 세금을 매기는 ‘거주지주의 과세방식’에 기인한다고 박 의원은 지적했다. 거주지주의 과세를 채택할 경우 소득이 발생한 해외 국가에서뿐 아니라 기반을 둔 국가에도 세금을 내야 하는 이중과세로 기업의 이윤이 줄어 자국에 기반을 둔 다국적기업의 경쟁력을 약화시킬 수 있다는 것이다.

임동원 한국경제연구원 부연구위원은 “거주지주의 과세방식은 과도한 현지유보가 예상되고, 국내 다국적기업이 과세 회피를 위해 해외투자를 늘릴 가능성이 높다”고 말했다.

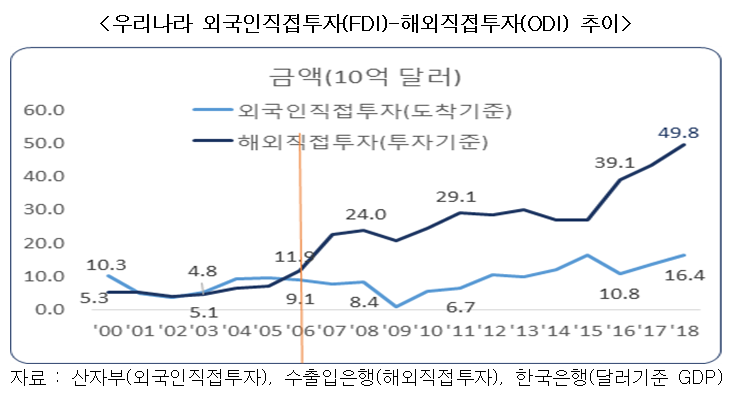

2000년부터 지난해까지 우리나라 기업의 해외직접투자는 연평균 13.3% 증가한 반면, 국내 외국인직접투자는 연평균 2.6% 증가하는 데 그쳤으며, 2018년 해외직접투자액(ODI, 497억8000만 달러)은 외국인직접투자액(FDI, 163억9000만 달러)의 3배에 달했다.

최근에는 경제협력개발기구(OECD) 국가 중 가장 높은 법인세율을 자랑하던 미국이 법인세 최고세율을 35%에서 21%로 인하하고 과세방식을 해외소득에 과세하지 않는 ‘원천지주의’로 전환했다. 여기에 선진국들이 법인세 인하 행렬에 가세하면서 우리나라는 상대적으로 법인세 최고세율(25%)이 높은 나라가 됐다.

박 의원은 “미국이 원천지주의로 과세 제도를 개편하면서 OECD 국가 중 거주지주의 과세 국가는 한국, 아일랜드, 멕시코 등 5개국으로 줄어 국제 조세경쟁력이 더욱 떨어질 것으로 예상 된다”며 “해외소득에 대한 과세를 면제하는 ‘원천지주의 과세방식’으로 개편해 해외유보소득의 국내유입을 유도하는 동시에 법인세율을 대폭 인하로 국제적 조세경쟁력을 제고해 국내투자를 활성화 시켜야한다”고 강조했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

!["연 5% IRP도 부족"…달라진 기대수익률 [돈의 질서가 바뀐다 上-②]](https://img.etoday.co.kr/crop/140/88/2334546.jpg)

![[단독] '자회사 상장' 소액주주 과반 동의 받는다… 국내 첫 사례 [중복상장 예외허용 기준 ①]](https://img.etoday.co.kr/crop/140/88/2334561.jpg)

![[주간수급리포트] ‘삼전닉스’ 던진 외국인, 다 받아낸 개미⋯반도체 수급 대이동](https://img.etoday.co.kr/crop/140/88/2334541.jpg)

![플랫폼·신약 수출 성과 낸 K바이오…1분기 실적 쑥쑥[K바이오, 승승장구①]](https://img.etoday.co.kr/crop/140/88/2334489.jpg)

![[단독] 한울5호기 정비 부실 논란…한수원, 협력사 퇴출 수준 중징계 추진](https://img.etoday.co.kr/crop/140/88/2334438.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![원전부터 수상태양광·양수발전까지⋯친환경 무탄소 이끄는 한수원 [르포]](https://img.etoday.co.kr/crop/85/60/2334703.jpg)

!["글로벌 금리 상승에 위험자산 투심 위축⋯1500원대 안착 시도" [환율전망]](https://img.etoday.co.kr/crop/85/60/2334182.jpg)

![5월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![제9회 전국동시지방선거 앞두고 투표용지 인쇄 [포토]](https://img.etoday.co.kr/crop/300/190/2334516.jpg)