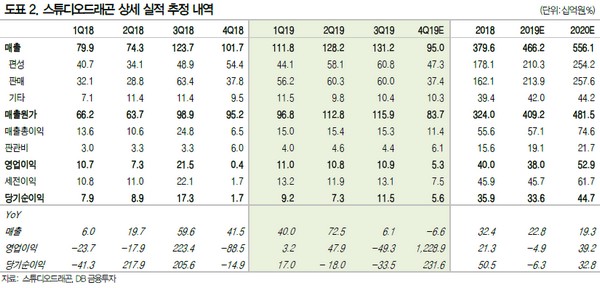

DB금융투자 신은정 연구원은 “작년 4분기 실적은 매출액 950억 원, 영업이익 53억 원으로, 컨센서스(96억 원) 대비 부진한 실적처럼 보이지만 최근 예상치가 약 60억 원 수준으로 하향 조정되고 있는 만큼, 낮아진 눈높이에는 부합하는 실적이 전망된다”고 말했다.

신 연구원은 “예상치보다 낮은 실적의 원인은 OCN 드라마 슬롯 부재, 4분기에 인식되는 제작 편수 감소와 텐트폴 제작비의 남은 비용 중 일부가 4분기에도 상각될 예정이기 때문”이라며 “시장의 눈높이가 다소 높았을 뿐, 드래곤의 펀더멘털이 훼손되거나 변경된 내용은 없는 것으로 보인다”고 평가했다.

그는 “넷플릭스 오리지널 2편, 텐트폴 약 3편 등을 포함한 연간 라인업은 32~34편이 예상된다”며 “증가하는 라인업과 넷플릭스 오리지널 마진율(스위트홈 약 20%대 가정) 확대 등을 고려한 2020년 매출액은 5561억 원, 영업이익 529억 원이 기대된다”고 밝혔다.

![빚 있는 자영업자 321만명…'10명 중 1명' 취약차주 대출 규모 ↑ [금안보고서]](https://img.etoday.co.kr/crop/140/88/2309079.jpg)

![아파트 충전기 교체의 수상한 거래…소비자만 ‘분통’ [전기차 충전, 약탈적 생태계]](https://img.etoday.co.kr/crop/140/88/2312743.jpg)

![[단독] 현대모비스, '램프 매각'에 반기 든 노조…AI 체질개선 변수로](https://img.etoday.co.kr/crop/140/88/2312624.jpg)

![이세웅 지사 ‘주식 잭팟’에 1587억 전체 1위⋯이 대통령 50억원 보유 [재산공개]](https://img.etoday.co.kr/crop/140/88/2312714.jpg)

![[단독] 40년 된 벽제화장터 현대화 사업 착수…복합도시기반시설 전환 추진 [화장터, 기피 넘어 공존으로①]](https://img.etoday.co.kr/crop/140/88/2312336.jpg)

![“라면값 인하, 체감 안되네요”…쉽게 채우기 힘든 장바구니(르포)[물가 안정 딜레마]](https://img.etoday.co.kr/crop/140/88/2312591.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[특징주] 알테오젠, 바이오젠과 라이선스 계약 소식에 8%↑](https://img.etoday.co.kr/crop/85/60/2312960.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2312615.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)