한화투자증권은 3일 현대건설에 대해 진정한 실적 턴어라운드가 기대된다며 목표주가를 기존 4만3000원에서 5만 원으로 상향했다. 투자의견은 매수를 유지했다.

송유림 한화투자증권 연구원은 "현대건설은 2016년 영업이익률 6%대를 정점으로 기나긴 우하향 사이클을 지나 이제야 진정한 실적 턴어라운드가 기대되는 시점"이라고 말했다.

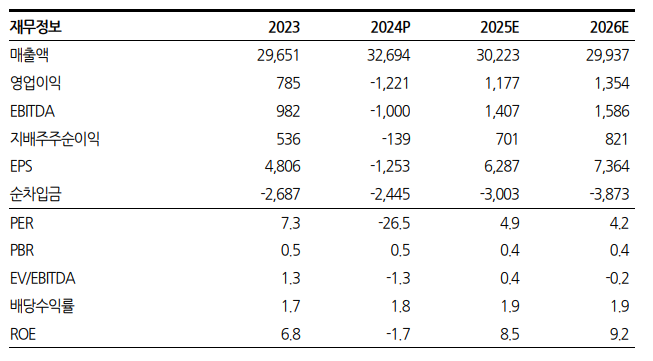

송 연구원은 "지난해 4분기 대규모 비용 반영으로 분기 영업적자 1.조7000억 원, 연간 영업적자 1조2000억 원을 기록, 23만 만에 첫 연간 적자"라면서도 "이 정도 (비용) 규모라면 현재 시점에서 예상되는 비용들을 전부 반영했다고 볼 수 있고, 그러한 점에서 당분간 은 비용 이슈로부터 자유로울 수 있다고 볼 수 있으므로 잠재 리스크 해소 관점에서 긍정적"이라고 말했다.

그는 "현대건설은 올해 경영 목표로 신규 수주(연결)는 31조1000억 원, 매출액 30조4000억 원, 영업이익 1조1800억 원을 제시했는데 실적발표 직전 시장 컨센서스가 매출액 31조2000억 원, 영업이익 7326억 원 수준 이었으므로 실적발표 이후 올해 영업이익 컨센서스는 단숨에 9620억 원으로 31.2% 올랐고 주가도 당일 9% 상승했다"고 했다. 이어 "회사가 올해 가이던스 수준의 실적을 달성한다면 시장 컨센서스 영업이익이 23% 상향조정될 여지가 남아있다"고 해석했다.

송 연구원은 "대형 건설사의 도시정비 수주액은 해를 거듭하면서 확대 되고 있는데, 그 중에서 현대건설이 6년 동안 1위를 차지했다"며 "도시정비 수주를 바탕으로 주택 부문에서 꾸준하고도 안정적인 수익을 창출할 것으로 기대된다"고 내다봤다.

그러면서 "컨센서스의 추가 상향 가능성과 더불어 과거 실적 대비 밸류에이션 감안 시 현 주가는 부담없는 매수 구간이라고 판단한다"며 "동사의 주가는 주가수익비율(PER) 5.7배, 주가순자산비율(PBR) 0.41배로 아직 밸류에이션 하단"이라고 강조했다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![[오늘의 주요공시] 한화솔루션·영풍·넥센타이어 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 원·달러 사흘만 1500원대 재진입 ‘중동 불안 여전’](https://img.etoday.co.kr/crop/85/60/2310002.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)