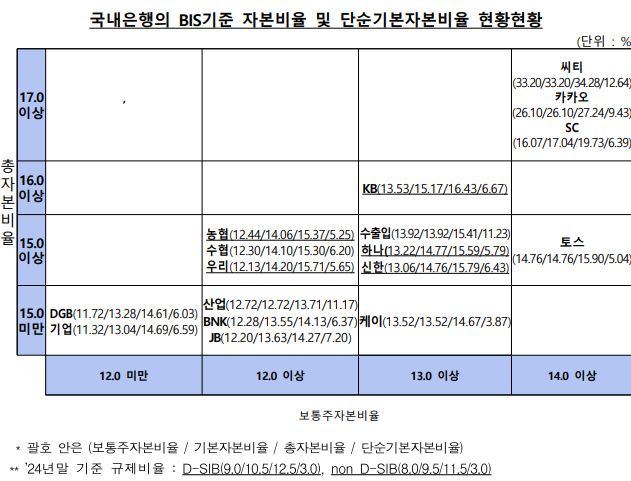

31일 금융감독원이 발표한 '2024년 말 은행지주회사 및 은행 BIS 기준 자본비율 현황'에 따르면 지난해 말 국내은행의 보통주자본비율은 13.07%로 3분기 말(13.34%) 대비 0.26%포인트(p) 떨어졌다.

같은 기간 기본자본비율은 14.37%, 총자본비율은 15.58%로 각각 0.28%p, 0.26%p 하락했다. 단순기본자본비율도 6.77%로 0.03%p 낮아졌다.

BIS 기준 자본비율은 은행권의 건전성을 보여주는 대표적인 지표다. 은행의 위험가중자산과 총자본을 계산한 값으로 숫자가 높을수록 건전성이 높음을 의미한다.

은행이 갖춰야 할 규제비율은 △총자본 11.5% △보통주자본 8% △기본자본 9.5%다. 금융 체계상 중요한 은행(D-SIB)은 1%p 가산해 총자본비율을 규제한다. 지난해 5월부터 경기대응완충자본 1% 부과로 보통주·기본·총자본비율의 규제비율이 상승했다.

개별 은행 기준으로는 SC제일은행이 전 분기 대비 보통주자본비율이 2.81%p 하락해 가장 큰 폭의 감소했으며 △카카오뱅크(-1.27%p), 농협(-0.68%p) 등 대부분(12개) 은행은 전분기말 대비 보통주자본비율이 하락했다.

반면 토스뱅크(0.29%p), 케이뱅크(0.26%p), 우리(0.18%p), 하나(0.05%p) 등 4개 은행은 오히려 보통주자본비율이 상승했다.

금감원은 "지난해 4분기 중 환율 상승으로 인해 외화자산 등의 위험가중자산이 전 분기보다 크게 증가하면서 자본비율이 하락했다"면서 "올해 고환율이 지속하고 대내외 불확실성 등으로 신용손실 확대 가능성도 증가해 자본 여력을 높여 나갈 필요가 있다"고 평가했다. 지난해 3분기 21조5000억 원 늘었던 위험가중자산은 4분기에만 36조8000억 원 급증했다.

금감원은 금융여건 악화 시에도 은행이 신용공급 축소 없이 본연의 자금중개 기능을 충실히 유지할 수 있도록 충분한 손실흡수능력 확보를 유도할 예정이다.

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)