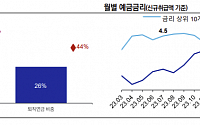

![[종합] 또 튀어오른 2금융권 가계대출…40개월 만에 최대](https://img.etoday.co.kr/crop/200/125/2066114.jpg)

![[종합] 역대급 ‘막차’ 폭주…주담대 한달새 8.5조 폭증](https://img.etoday.co.kr/crop/200/125/2024062.jpg)

![[종합]집 한 채라도 있으면 수도권 대출 못 받는다…'초강수' 대책 쏟아진다](https://img.etoday.co.kr/crop/200/125/1960755.jpg)

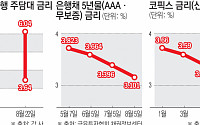

![[종합]이복현 정조준에 하루 만에 움직인 은행권…혼돈의 대출 정책](https://img.etoday.co.kr/crop/200/125/2068856.jpg)

![[종합]이복현 질책 하루 만에…은행권 '가계대출' 종합대책 내놨다](https://img.etoday.co.kr/crop/200/125/2059260.jpg)

![[종합] 주담대 증가폭 '역대 최대' 수준…당국, 전방위적 압박 초읽기](https://img.etoday.co.kr/crop/200/125/2065604.jpg)

![[종합] 정부 압박도 '영끌족'엔 안 통했다…7월 가계대출 5.3조 ↑](https://img.etoday.co.kr/crop/200/125/2063327.jpg)

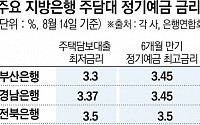

![해외는 고정금리가 ‘압도적’…프랑스 97%·독일 90%·미국 85% [고정금리를 키워라上]](https://img.etoday.co.kr/crop/200/125/2055150.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![트럼프 머스크에 호재 불어주나? 테슬라 주가 뒤집을 반전 카드는 '이것' ㅣ 강정수 블루닷AI 연구센터장 [찐코노미]](https://i.ytimg.com/vi/J6zPUwM90ZQ/mqdefault.jpg)

![[찐코노미] 공포에 질린 증시, 트럼프가 숨긴 진짜 계획은?](https://img.etoday.co.kr/crop/300/170/2147569.jpg)

![윤석열 탄핵 선고 임박?... 尹 탄핵기각 촉구하는 지지자들 [포토]](https://img.etoday.co.kr/crop/300/190/2147529.jpg)