팬오션 여전히 유효한 선박 확대 전략 신규 장기화물운송계약으로 환율 하락, 비벌크 이익 감소 상쇄정연승 NH투자

동원F&B 너무 싸지 않나요 방향성과 실적 모두 긍정적 3분기 비우호적 환경에도 영업 방향 선회로 선방 조미진 NH투자

미스터블루 3분기 실적 리뷰: 대만 게임 가입자 급증, 최고 매출 달성 4분기 프리뷰: 매출액 +8.2%yoy, 영업이익

호텔신라 모든 상황이 좋아지고 있다: 시내점 매출 증가, 공항점 임차료 감소 2020년 적자폭 축소, 2021년 실적 개선 기대 목표주가 10만 원으로 11.1% 상향, 투자의견 매수 유지 성준원 신한금투

씨티씨바이오 인체약품, 동물약품, 건강기능성식품 등을 제조 및 판매하는 사업을 주로 영위 복합제, 국내 임상 3상 진행중 코로나19 진단키트 생산

DB하이텍TSMC가 부럽지 않습니다2Q20 영업이익 771억 원으로 컨센서스 대비 상회사상 최고 수준의 영업이익 달성 이후 3분기에 재차 경신 기대증설 기대감 충만하나 12인치 중심 소규모 증설이 적절하나금투 김경민

E1롯데케미칼이 다 사준답니다(2022년 PER 2.1 배)롯데케미칼이 다 사준답니다주가 Upside, 최대 +300%2Q20 실적 유가

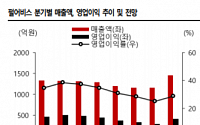

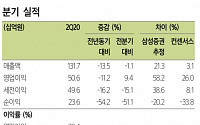

SK증권은 18일 펄어비스에 관해 “2분기 실적이 북미/유럽 지역에서 코로나19 수혜로 전망치 웃돌았다”며 목표주가를 기존 19만2000원에서 20만5000원으로 상향했다. 투자의견은 중립을 유지했다.

이진만 SK증권 연구원은 “2분기 실적은 지난해 같은 기간과 비교해 매출액은 13.5% 감소한 1317억 원, 영업이익은 11.2% 줄어든 50

삼성증권이 14일 펄어비스에 대해 북미 및 유럽 지역의 검은 사막 매출 호조가 돋보인다고 평가했다. 다만, 내년 말 붉은 사막 출시 이전까지 제한적인 신작 모멘텀으로 이익 감소 가능성이 있다고 분석했다. 이에 목표주가는 기존 19만 원에서 21만 원으로 상향하되 투자의견 ‘중립’을 유지했다.

오동환 삼성증권 연구원은 “북미 및 유럽 코로나19 특

펄어비스가 2분기 실적 부진을 신규 출시 게임 ‘이브에코스’로 만회하겠다고 13일 컨퍼런스 콜에서 말했다.

펄어비스 올해 2분기 영업이익은 506억 원으로 전년 동기 대비 2.4% 감소했다. 같은기간 매출액은 1317억 원으로 8.4% 줄었다.

펄어비스는 “코로나19 상황을 겪으며 신규 인원 충원이 보류됐다”며 “2분기 말 기준 전체 인원이 120

펄어비스가 검은사막 모바일의 매출 하락으로 인해 2분기 다소 침체된 성적표를 받았다. 다만 3분기에는 이브에코스 글로벌 출시를 통해 실적 반등에 나선다.

펄어비스는 올해 2분기 영업이익이 506억 원을 기록해 전년 동기 대비 2.3% 감소했다고 13일 밝혔다. 같은기간 매출액은 1317억 원으로 8.4% 하락했다. 영업이익률은 38%로 수익성이 개선

펄어비스는 13일 진행된 2020년도 2분기 실적발표 컨퍼런스콜에서 “이브에코스는 개발사이자 서비스 주체인 넷이즈와 IP홀더인 CCP게임즈가 긴밀히 협력해 출시를 준비하고 있다”며 “500만 사전예약자를 바탕으로 금일 오후 5시 정식 출시하며, 강력한 이브 팬층과 모바일에서 보지 못했던 새로운 플레이 경험 줄 수 있을 것으로 기대한다”고 말했다.

펄어비스는 13일 진행된 2020년도 2분기 실적발표 컨퍼런스콜에서 “이브에코스는 중국을 비롯한 글로벌 지역에 한국 기준 오후 5시 정식서비스 출시할 예정”이라며 “게임 완성도를 높여온 만큼 독보적 게임으로 자리 잡으며 이브온라인만큼이나 사랑받을 수 있도록 노력할 것”이라고 말했다.

펄어비스는 올해 2분기 영업이익이 506억 원을 기록해 전년 동기 대비 2.3% 감소했다고 13일 밝혔다. 같은기간 매출액은 1317억 원으로 8.4% 줄었다. 영업이익률은 38%로 수익성이 개선됐다.

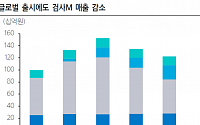

해외 매출 비중은 78%를 기록하며 매 분기 증가세를 보이고 있다. ‘검은사막’과 ‘이브온라인’의 안정적인 글로벌 서비스로 인해 PC와 콘

SK증권은 14일 펄어비스에 대해 “신작 공백 기간 장기화로 내년, 내후년 실적 전망은 하향 조정 불가피하다”며 투자의견을 ‘중립’으로 하향했다. 목표주가는 22만5000원을 유지했다.

이진만 SK증권 연구원은 “검은사막 매출 반등과 마케팅 효율화로 1분기 실적은 기대치를 웃돌았다”며 “검은사막 모바일 글로벌 출시로 검은사막이 전 플랫폼에서 글로벌

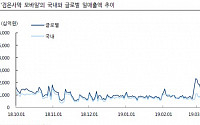

한국투자증권은 29일 펄어비스에 대해 단기 실적 개선요인이었던 검은사막M 글로벌 성과가 기대를 다소 하회했다고 평가했다. 다만, 한한령 해제 이후 판호 발급 재개시 주요 수혜 기업으로 꼽으면서 목표주가는 기존 27만 원에서 23만 원으로 하향하고 투자의견 매수는 유지했다.

정호윤 한국투자증권 연구원은 “작년 4분기 매출액은 지난해 같은 기간보다 2

삼성증권은 15일 펄어비스에 대해 검은사막M 글로벌 성과의 부진과 기존 지역에서의 매출 감소가 전망된다며 목표가를 25만 원에서 22만 원으로 하향했다.

오동환 연구원은 “펄어비스의 4분기 영업이익은 전기 대비 20.3% 감소한 315억 원으로 컨센서스를 30% 하회할 전망”이라며 “검은사막 모바일의 기존 지역 매출이 30% 이상 감소한 가운데 1

하이투자증권은 13일 펄어비스에 대해 ‘검은사막 모바일’의 일본 진출 성과가 기대 이상이라며 투자의견 ‘매수’와 목표주가 31만 원을 유지한다고 밝혔다.

하이투자증권 김민정 연구원은 “지난 2월 일본 시장에 진출한 ‘검은사막 모바일’은 기대 이상의 매출을 창출하고 있다”며 “3월 12일 기준 일본 양대 마켓 매출 5위를 달성했으며, 일매출액은 당사의

메리츠종금증권은 12일 펄어비스의 주가가 이브온라인 지식재산권(IP)의 가치를 아직 반영하지 않고 있다고 밝혔다.

김동희 메리츠종금증권 연구원은 “3월 7일 펄어비스는 ‘CCP게임즈 미디어 토크’를 통해 이브온라인 IP를 소개하고 CCP게임즈 인수에 대한 시장의 우려를 상당 부분 해소했다”며 “‘이브온라인’으로 16년 동안 글로벌 4000만 이용자에게

![[컨콜종합] 펄어비스, 2분기 아쉬운 성적표…하반기 ‘이브에코스’로 만회한다](https://img.etoday.co.kr/crop/200/125/1497383.jpg)

![[종합] 펄어비스, 2분기 실적 주춤…사전예약 500만 ‘이브에코스’ 통할까](https://img.etoday.co.kr/crop/200/125/1497217.jpg)

![[유럽증시] 기업 실적·영국 물가 소화하며 하락…스톡스600 0.91%↓](https://img.etoday.co.kr/crop/85/60/2138634.jpg)

![[상보] 뉴욕증시, FOMC 의사록 소화하며 이틀째 강보합…S&P500 사상 최고치](https://img.etoday.co.kr/crop/85/60/2125100.jpg)

![“더 올려도 팔릴 듯" 토허제 해제에 잠실·대치 눈치게임 ‘치열’… 과열 우려도[가보니]](https://img.etoday.co.kr/crop/85/60/2138417.jpg)

![2025년 대공황급 위기 오나 과거 대공황 때 돌아보니... 트럼프 관세 폭탄의 노림수 ㅣ 이영훈 iM증권 이사 [찐코노미]](https://i.ytimg.com/vi/Y98xJQbvOKI/mqdefault.jpg)

![[정치대학] "이재명 제치고 비호감 1위 오른 이준석, 그 이유는…"](https://img.etoday.co.kr/crop/300/170/2138583.jpg)

![해병대 1사단 방문한 우원식 국회의장 [포토]](https://img.etoday.co.kr/crop/300/190/2138537.jpg)