아비스타는 의류, 잡화, 장신구 등의 제조∙가공, 도소매업을 하며 BNX, TANKUS, Kai-aakmann 등 3개의 여성 영캐주얼 브랜드를 운영하고 있다. 매출구성은 BNX 49.68%, Kai-aakmann 30.34%, TANKUS 19.94%, 전대 0.05% 등이다.

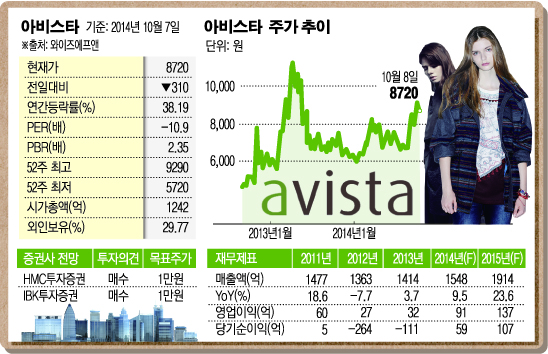

2011년 국내 영업실적이 회복 국면으로 진입하고 중국시장에서의 성장세가 지속되며 실적도 호조를 나타냈다. 2011년 매출액은 1477억원으로 전년대비 18.63% 늘었고 영업이익은 185.71% 증가한 60억원을 기록했다.

2012년에는 중국 디샹그룹과의 전략적 제휴를 통해 다수의 유통망 확보에 나서기도 했다. 장기 성장성 확보를 위한 교두보를 마련했다는 평가에도 불구, Eryn Brinie 국내 사업 손실과 유럽, 미국의 도매 사업 중단으로 출자금과 채권 등을 상각하며 손실이 늘었다. 2012년 매출액은 전년대비 7.72% 감소한 1363억원, 영업이익은 55.00% 줄어든 27억원으로 나타났다.

지난해 다시 날개를 달았다. 매출액은 전년대비 3.74% 늘어난 1414억원, 영업이익은 18.52% 증가한 32억원으로 나타났다. 의류업황 부진 속에서도 Kai-aakmann과 중국법인의 BNX의 영업이익이 전년대비 각각 10%, 125% 늘었다.

올해 들어 국내 부분의 수익성과 중국현지법인의 성장세가 가속화될 것으로 보인다. 적자브랜드인 Eryn Brinie를 정리했고 판매수수료, 외주가공비 절감을 통해 약 30억원 이상의 수익성 개선효과가 기대된다. 중국현지법인은 지난해 324억원의 매출액과 27억원의 영업이익을 내며 흑자전환한 이후 올해 매출액은 425억원, 영업이익은 62억원으로 성장을 지속할 전망이다.

이자비용 감소와 일회성 비용 제거 등에 따른 효과도 긍정적이다. 디샹그룹이 최대주주로 등재된 이후 차입금이 줄어들고 평균금리 하락으로 금융비용 부담이 감소하고 있다. 북미와 유럽 법인 사업 중단, Eryn Brinie 사업철수 등 구조조정에 기인한 일회성 비용도 지난 2년 동안 반영됐다.

지난달 아비스타는 기존 차입금 상환과 중국 사업투자 확대를 위해 200억원 규모의 전환사채(CB)를 발행하기로 결정했다. CB 발행에 따른 주가 희석 우려가 단기적으로 주가에 부담으로 작용하겠지만 재무구조 개선, 현지법인 신규 사업 투자, 디샹-아비스타 합자회사에 대한 지분 확대 등을 감안했을 때 중장기적인 성장성에 무게가 실린다.

HMC투자증권에서는 3분기 중국 자회사 실적 호조와 지난해 낮은 기저효과를 감안하면 흑자 구조 유지가 가능할 것이며, 계절적 성수기인 4분기에 중국법인의 외형과 이익성장 추세가 지속되며 실적 증가폭이 확대될 것으로 전망했다. 국내와 중국 자회사가 안정적인 수익구조로 전환되며 실적 부담감에서 벗어날 수 있을 것이라고 판단했다. 또한 지난달부터 디샹그룹과의 신규 사업으로 중장기 성장동력을 확보해 내년 매출액과 영업이익은 올해보다 각각 31.7%, 49.2% 큰 폭으로 증가할 것으로 내다봤다.

☞ 투자자 300명에게 공개하는 종목의 속살 이투데이 스탁프리미엄에서 확인하세요

![2026 동계올림픽, 한국선수 주요경기 일정·역대 성적 정리 [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2292596.jpg)

!["코드 짜는 AI, 개발사 밥그릇 걷어차나요"…뉴욕증시 덮친 'SW 파괴론' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2292435.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![[베스트&워스트] '장비·솔루션' 수급 쏠림에 LK삼양 71% 급등…바이오·미디어는 '차익실현'](https://img.etoday.co.kr/crop/85/60/2292678.jpg)

![[급등락주 짚어보기] 스페이스X 관련주 강세⋯스피어ㆍLK삼양 등 上](https://img.etoday.co.kr/crop/85/60/2292680.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)