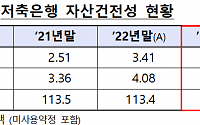

![[종합] 저축은행 경·공매 표준규정 개정 4월 시행…‘3개월마다 부실채권 매각’](https://img.etoday.co.kr/crop/200/125/2005653.jpg)

![[단독]'3개월마다 부실채권 매각'…저축은행 표준규정 개정 내일 나온다](https://img.etoday.co.kr/crop/200/125/2005561.jpg)

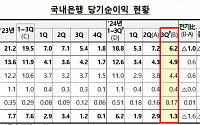

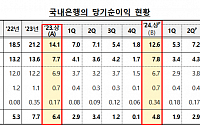

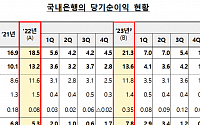

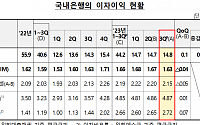

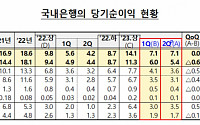

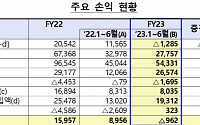

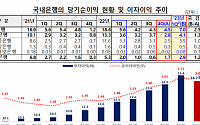

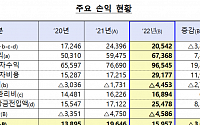

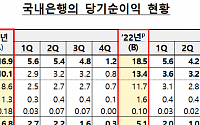

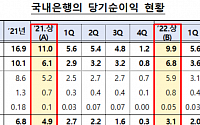

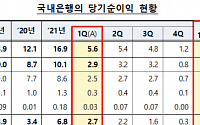

![[종합] 국내은행, 상반기 순이익 14.1조…"수익성, 미국 등 주요국의 절반 수준"](https://img.etoday.co.kr/crop/200/125/1921613.jpg)

![[이슈크래커] "어제는 5.4%, 오늘은 6.5%"…날마다 바뀌는 저축은행 예금금리 '금융위기' 전조?](https://img.etoday.co.kr/crop/200/125/1810991.jpg)

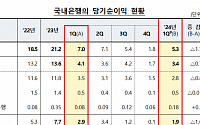

![[종합] 저축은행 순이익 1.9조 역대 최대...지방은행 넘본다](https://img.etoday.co.kr/crop/200/125/1733428.jpg)

많이 본 뉴스

최신 뉴스

![[종합] 뉴욕증시, 추수감사절 앞서 차익실현에 하락…나스닥 0.6%↓](https://img.etoday.co.kr/crop/85/60/2107886.jpg)

![[뉴욕 금값] 달러 약세에 상승...0.7%↑](https://img.etoday.co.kr/crop/85/60/2103867.jpg)

![[상보] 국제유가, 이스라엘 휴전·OPEC+ 회의 주시하며 혼조…WTI 0.07%↓](https://img.etoday.co.kr/crop/85/60/2098756.jpg)

![[오늘의 청약 일정] 'e편한세상일산메이포레' 당첨자 발표 등](https://img.etoday.co.kr/crop/85/60/2107807.jpg)

![[유럽증시] 트럼프 관세 우려 속 미국 인플레 정체 소식에 0.57%↓](https://img.etoday.co.kr/crop/85/60/2107885.jpg)

![[상보] 뉴욕증시, 추수감사절 휴장 앞두고 하락…나스닥 0.6%↓](https://img.etoday.co.kr/crop/85/60/2106795.jpg)

![[1보] 국제유가, 혼조…WTI 0.07%↓](https://img.etoday.co.kr/crop/85/60/2107380.jpg)

![계룡건설, 외형성장 속 미수금 리스크 확대…'중대재해' 숙제도[중견건설사 Up&Down⑩-끝]](https://img.etoday.co.kr/crop/85/60/2075220.jpg)

마켓 뉴스

![[집땅지성] '제2의 용산' 광운대역세권 개발…10년 뒤 얼마나 오를까?](https://img.etoday.co.kr/crop/300/170/2107824.jpg)

!['기상관측 117년만' 역대 11월 중 가장 많은 눈 쌓인 서울 [포토]](https://img.etoday.co.kr/crop/300/190/2107766.jpg)