5일 안종석 한국조세재정연구원 선임연구위원은 '소득세 부담수준의 결정요인 분석' 보고서를 통해 "우리나라의 명목세율이 낮지 않음에도 소득세 부담률이 낮다"며 "복지 재원으로서 중심적인 역할을 하기 위해서는 소득세 실효세율을 인상해야 할 필요가 있다"고 강조했다.

조세재정연구원은 정부의 조세와 공공기관 관련 정책을 연구하는 국책연구원이다. 특히 기획재정부가 조세정책을 짤 때 이 연구원에 연구용역을 맡기고 일부가 정책화된다는 점에서 중요성이 커진다.

안종석 선임연구위원은 "2014년 기준으로 OECD 회원국의 최고세율 평균치가 43.6%, 우리나라는 41.8%로 세율격차가 1.8%포인트에 불과한데 GDP 대비 소득세율은 2012년 기준으로 우리가 3.7%, OECD 회원국 평균이 8.6%로 우리나라가 상당히 낮다"고 평가했다.

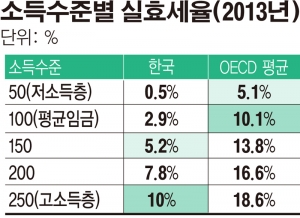

소득수준별 실효세율(2013년 기준)을 보면 우리나라는 소득이 가장 낮은 경우(평균임금의 50%) 실효세율은 0.5%에 불과했다. 소득수준이 올라가면서 평균임금(100%)에서는 2.9%, 150%에서는 5.2%, 200%에서는 7.8%, 고소득층인 250%에서는 10.0%로 실효세율이 상승한다.

반면 OECD 평균 실효세율은 50% 수준에서 5.1%, 평균임금에서 10.1%로 벌써 우리나라의 고소득자 수준에 근접했고 150%는 13.8%, 200%는 166%, 고소득층인 250%는 18.6%에 달했다.

안 위원은 "고소득구간에서의 실효세율이 낮은 것도 소득세 부담률을 낮추는 역할을 하지만 특히 저소득구간에서의 낮은 실효세율이 우리나라의 GDP대비 소득세 비율을 낮추는 가장 중요한 요인"이라고 지적했다.

그는 "물론 저소득구간에서의 세율이 낮더라도 누진도를 강화하면 되지만 우리나라는 평균임금의 250% 수준인 고소득층에서도 실효세율이 낮아 누진도가 크지 않다"고 설명했다.

안 위원은 "저소득구간에서의 실효세율이 낮은 이유를 분석하고 개편방안을 모색할 필요가 있다"며 "특히 근로소득공제, 근로소득세액공제, 낮은 최저세율을 개선할 필요가 있다"고 주문했다.

이어 "우리나라의 소득세 세수입을 확대해 장기적으로 복지재원으로서의 중심적인 역할을 하도록 기대한다면 소득세 실효세율을 인상해야 할 필요가 있다"고 강조했다.

![쇠퇴의 실체… 매출은 늘었지만 시장은 늙어간다 [영동시장 사람들➂]](https://img.etoday.co.kr/crop/85/60/2296142.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['설 연휴 귀성차량으로 막히는 고속도로' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296167.jpg)