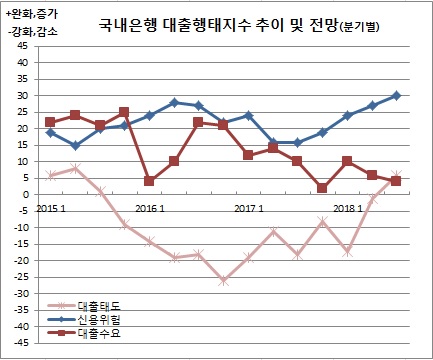

금융기관 대출행태에 고삐가 풀린 것은 아닌지 우려되고 있다. 미국 연준(Fed)의 금리인상 속도 가속화와 함께 시장금리 상승 우려로 대출자들의 부담이 커지면서 신용위험이 크게 증가한 반면, 금융기관의 대출태도는 되레 완화하고 있어서다.

반면 신용위험은 2분기중 27을 보였다. 이는 2016년 3분기(27) 이후 가장 높은 수준이다. 3분기엔 30까지 치솟을 것으로 전망했다.

대출행태서베이를 바탕으로 하는 이 지수는 100과 -100사이 값을 가지며 양(+)이면 완화 내지 증가라고 응답한 기관수가 강화 내지 감소라고 답한 기관수보다 많음을 의미하는 것이다. 음(-)이면 그 반대 의미를 갖는다.

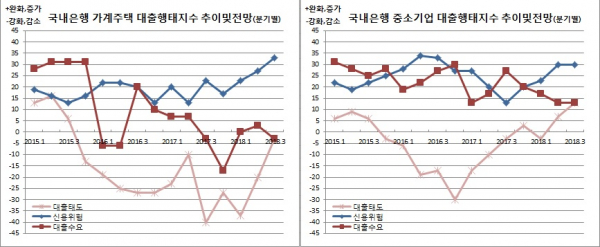

특히 중소기업과 가계주택 대출에 대한 대출태도 완화가 컸다. 중기부문의 경우 2분기 실적은 7로 당초 전망치 -10에서 크게 완화됐다. 3분기 전망치도 13이었다. 가계주택부문의 경우도 2분기 실적은 -20이었다. 당초 전망치 -30과 비교하면 크게 완화한 수준이다. 3분기 전망치는 -3까지 회복됐다.

가계 일반대출부문도 2분기 실적은 -3, 3분기 전망은 7로 완화되고 있었다. 2분기 실적치 기준 역시 2015년 3분기(-3) 이후 가장 완화된 것이다.

김주현 한은 은행분석팀장은 “대출태도는 대기업에 대해서는 거의 변화가 없었지만 중기와 가계대출의 완화폭이 컸다”며 “중기는 정부의 생산적 금융정책 즉, 예대율 규제와 관련해 중기 신용대출 관련 인센티브를 제공키로 한 영향이 크다. 가계주택대출은 정부가 그동안 강화대책을 쏟아내면서 더 이상 강화할 대책이 없을 것이라는 인식과 함께 강화된 대출태도를 유지하는 선에서 답한 것”이라고 전했다.

그는 또 “대출금리 상승에 따라 차주들이 겪게 될 채무상환 부담이 커질 수 있다는 인식에 신용위험은 높아졌다”며 “은행들이 꼼꼼히 따져 대출에 나설 것으로 보인다. 당국도 모니터링을 강화하고 대출금리 상승에 각별히 관심을 갖고 있다는 점에서 위험에 빠지거나 시스템리스크 등으로 확산할 가능성은 없다고 본다”고 설명했다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)