DS투자증권은 4일 SK오션플랜트에 대해 "연중 확보될 해상풍력 신규 수주들이 본격 반영되는 2026년부터 실적이 확연하게 좋아질 것"으로 예상했다. 투자의견 '매수'와 목표주가 2만1000원을 유지했다.

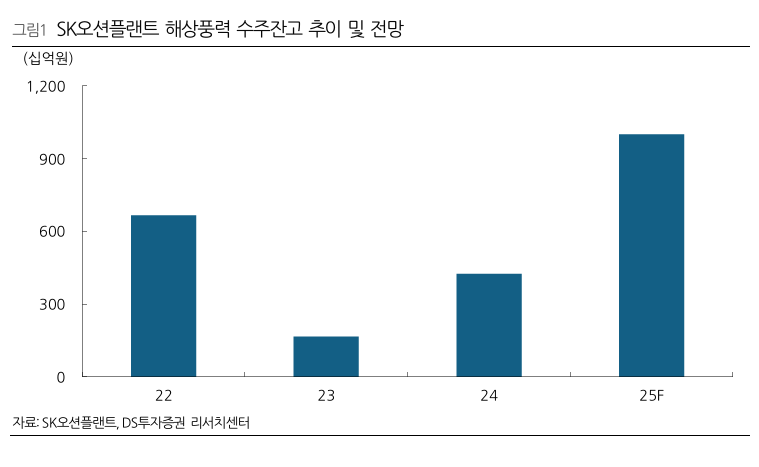

안주원 DS투자증권 연구원은 "컨센서스를 대폭 밑돈 실적은 고수익성의 해상풍력 매출 감소 및 저수익성의 특수선 매출 증가에 기인했다"며 "지난해 3분기 말 기준 4538억 원의 해상풍력 수주잔고는 4분기 신규수주가 없었던 만큼 더욱 줄었을 것"이라고 추정했다.

안 연구원은 다만 "유럽과 국내 등에서 해상풍력 수주 모멘텀이 커질 전망"이라며 "국내 안마해상풍력(약 4000억 원)을 시작으로 상반기 중 유럽과 대만(각각 2000~3000억 원), 하반기 중 국내 해상풍력 추가 수주가 예상된다"고 내다봤다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[설 용돈 추천 ETF] 코스닥 ‘활성화’ 기대…키움운용, 코스닥150 ETF 분할 매수 펀드 3월 출시](https://img.etoday.co.kr/crop/85/60/2296215.jpg)

![[설용돈 추천 ETF] NH아문디운용, 성장주도 코리아 펀드로 국내 핵심 성장 산업 겨냥](https://img.etoday.co.kr/crop/85/60/2295893.jpg)

![바늘 가는 데 실 간다…반도체 소부장으로 번지는 ‘업사이드’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295942.jpg)

![삼성전자 ‘18만전자’·하이닉스 질주…5500 만든 반도체 투톱[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296297.jpg)

![[설용돈 추천 ETF] 우량주·비메모리 담은 RISE 상품 주목](https://img.etoday.co.kr/crop/85/60/2294113.jpg)

![[주간 IPO] '공모가 8300원' 케이뱅크, 20일 청약…2월 공모주 시장 달군다](https://img.etoday.co.kr/crop/85/60/2296305.jpg)

![[주간증시전망] 코스피, 설 연휴 휴식기 돌입…"반도체 업종 중심 강세장 이어질 것"](https://img.etoday.co.kr/crop/85/60/2296209.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![중국 춘절 연휴 시작, 북적이는 명동거리 [포토]](https://img.etoday.co.kr/crop/300/190/2296286.jpg)