비은행 키운 하나, 밸류업도 속도

우리, 은행 비중 93%, 비은행 강화 시급

올해 금융권의 화두는 '비은행 경쟁력'이 될 것으로 보인다. 비은행 부문은 금융지주의 실적 경쟁에서 승패를 가르는 중요한 요인이 됐다.

비은행 계열사의 기여도가 컸던 KB금융은 지난해 업계 최초로 순이익 '5조 클럽' 입성에 성공했다. 하나금융도 사상 최대 실적을 달성했다. 반면 비은행 부문에서 상대적으로 부진했던 신한금융은 2년 연속 KB금융에 '리딩금융' 자리를 내줘야 했다. 우리금융은 은행 의존도가 90%가 넘는 취약한 사업 구조를 개선해야 하는 난제를 해결해야 한다.

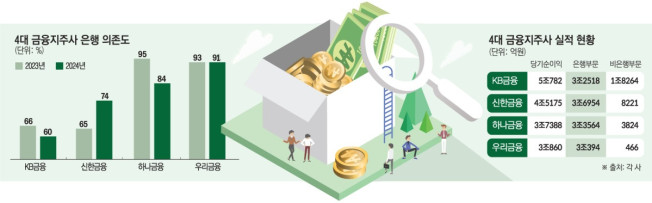

9일 4대 금융지주(KB·신한·하나·우리금융)에 따르면 지난해 지주사별 은행 의존도는 KB금융 60%, 신한금융 74%, 하나금융 84%, 우리금융 91.6%로 각각 나타났다.

4대 금융지주 중 KB금융, 하나금융의 은행 의존도가 전년 대비 4%포인트(p), 11%p씩 감소했다. 이는 금융지주사 실적에 비은행의 기여도가 높아졌다는 것을 의미한다. KB금융은 지난해 은행 뿐 아니라 보험ㆍ증권 등 비은행 자회사의 실적이 고르게 늘어나면서 5조782억 원의 당기순이익을 기록해 업계 최초로 순이익 '5조 원 시대'를 열었다.

같은 기간 하나금융도 비은행 계열사의 실적 호조에 힘입어 3조7388억 원의 순이익을 올렸다. 기존 역대 최대 기록이었던 2022년 3조5706억 원을 가뿐히 넘어섰다.

신한금융은 주력 계열사인 신한은행이 2018년 이후 6년 만에 '리딩뱅크' 자리에 올랐으나 '리딩금융' 타이틀은 2년 연속 KB금융에 내줬다. 신한금융의 지난해 연간 당기순이익은 전년 대비 3.4% 증가한 4조5175억 원을 기록했다. 역대 최대였던 2022년(4조6423억 원)에는 못 미쳤다. 그러나 당시 신한투자증권 사옥 매각에 따른 일회성 이익(세후 3220억 원)이 포함됐고, 지난해 1000억 원이 넘는 증권 파생상품 거래 손실이 반영된 점을 고려하면 사실상 기록 경신이다.

이 중 1년 전보다 20.5% 증가한 신한은행의 순익 3조6954억 원이 81%를 차지했다. 비은행 계열사인 신한카드의 연간 순이익은 5721억 원으로 전년 대비 7.8% 줄었다. 신한캐피탈은 1169억 원으로 61.5% 감소했다. 신한금융 측은 "내부적으로 작년 한 해를 돌아보면 비은행 부문의 실적이 부진했던 게 아쉬운 부분"이라고 밝혔다.

우리금융은 은행 중심의 사업 구조에 대한 한계를 드러냈다. 우리카드(1472억 원)의 지난해 당기순이익이 32.6%(360억 원) 증가하고, 우리투자증권이 540억 원 적자에서 흑자(26억 원)로 돌아섰으나 실적 기여도는 미미했다.

올해는 비은행 사업 성과에 따라 금융지주의 실적 양극화가 더 심화될 것으로 보인다. 지난해와 달리 올해는 은행 대출자산 성장세가 정체될 전망이기 때문이다. 더 이상 은행 이자이익만으로 금융지주 전체 수익성을 감당하기 어려워지는 것이다.

수익성은 악화 조짐이다. KB금융의 순이자마진(NIM)은 2023년 2.08%에서 2.03%로 하락했다. 신한금융도1.97%에서 1.93%로 떨어졌다. 하나금융(1.82%→1.69%)과 우리금융(1.82%→1.7%)도 상황은 비슷하다.

이병윤 금융연구원 선임연구위원은 "이자이익을 지탱해준 고금리 기조가 앞으로 막을 내릴 것"이라며 "시장금리 하락으로 대출 수익성 지표인 NIM도 감소할 수밖에 없다"고 말했다. 이어 "비은행 부문 강화는 전략 변화 차원에서 이뤄져야 한다"고 덧붙였다.

![[단독] 한국피자헛 ‘새 주인’에 케이클라비스인베·윈터골드PE](https://img.etoday.co.kr/crop/140/88/2293889.jpg)

![연휴 앞둔 인천공항이 불안한 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2295544.jpg)

![명절 최대 고민은…男 '양가 일정 조율'·女 '지출 부담' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2295553.jpg)

![코브라 헬기 추락, 장희성·정상근 준위 영결식 '애도 물결' [포토]](https://img.etoday.co.kr/crop/300/190/2295427.jpg)