![[금융 데이터 반란] 금융지주 데이터 공유 ‘청신호’…형평성 논란 잠재우나](https://img.etoday.co.kr/crop/200/125/1692504.jpg)

![[삼성은 변신 중] 이재용이 그리는 포스트 삼성은?… ‘전자·금융·바이오’](https://img.etoday.co.kr/crop/200/125/770884.jpg)

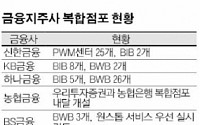

![[‘꺾기’에 물든 은행권] ‘복합점포’ 도입 논란… 非은행 보험사 “방카 ‘25%룰’ 무력화… 생존권 위협”](https://img.etoday.co.kr/crop/200/125/530466.jpg)

많이 본 뉴스

최신 뉴스

![[채권전략] “채권시장 강세 마감...3·10·30년 금리 연저점 경신”](https://img.etoday.co.kr/crop/85/60/2107924.jpg)

마켓 뉴스

![[집땅지성] '제2의 용산' 광운대역세권 개발…10년 뒤 얼마나 오를까?](https://img.etoday.co.kr/crop/300/170/2107824.jpg)

!['기상관측 117년만' 역대 11월 중 가장 많은 눈 쌓인 서울 [포토]](https://img.etoday.co.kr/crop/300/190/2107766.jpg)